本業と副業合わせた手取りを計算できますか?

節約だけでなく年収アップや副業して貯金額を増やすのは立派ですが、手取りの計算方法を知らないために「思ったより増えなかった」となる方が多いです。

この記事ではそんな方々に向けて収入に対して引かれる税金のざっくりした計算方法を解説いたします。

年収に対して手取りはざっくり70~80%

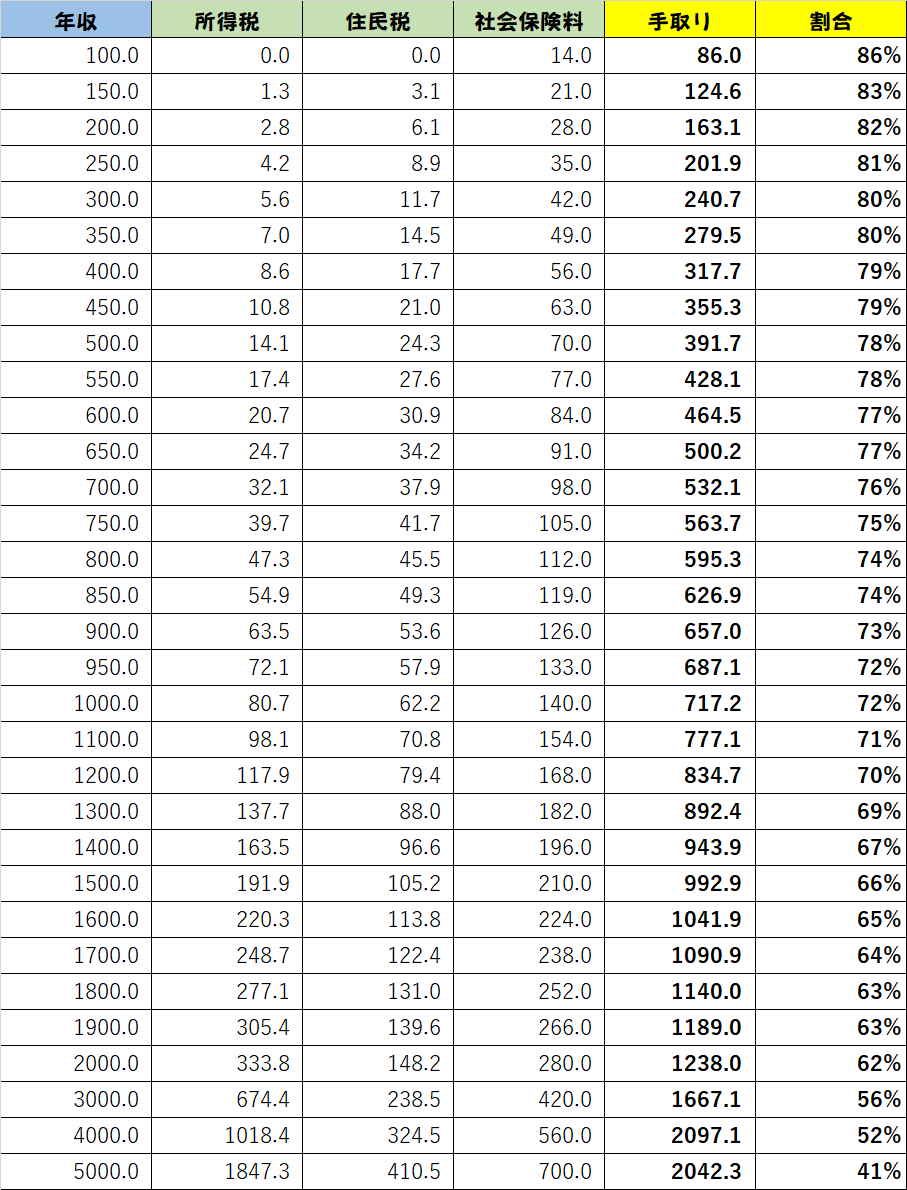

結論から先に言ってしまうと年収が100~5000万円であれば手取りはざっくり41~86%残ることになります。

日本では累進課税制度を採用していて、「所得の多い人ほど多くの税金を支払う」という仕組みになっていますので、『働いたら負け』という名言の所以(ゆえん)はきっとここなのでしょう(多分)。

年収100万円~5000万円の人の年収と手取りの一覧は次の通りとなっています(単位は全て万円、副業収入は含めません)。

一番左が年収で一番右が何%残るかです。年収400万超えたら手取りは70%台に、1300万円超えたら60%台になるといったところです。

この記事を読まれるほとんどの方は70~80%台であると想定していますので、年収の70~80%が手取りになると覚えておいてください。

給料から引かれる税金の額を計算しよう

本当にざっくり知りたいだけであれば先ほどの一覧を見れば解決ですが、もう少し仕組みを知りたい方向けに各税金の計算方法の解説&サンプルを2ケースお伝えしたいと思います。

なおサンプルとして用意するのは次の2名です。

| 年収 | 雑所得 | 事業所得 | 不動産所得 | |

| Aさん | 600万円 | 0円 | 0円 | 0円 |

| Bさん | 300万円 | 50万円 | 100万円 | 100万円 |

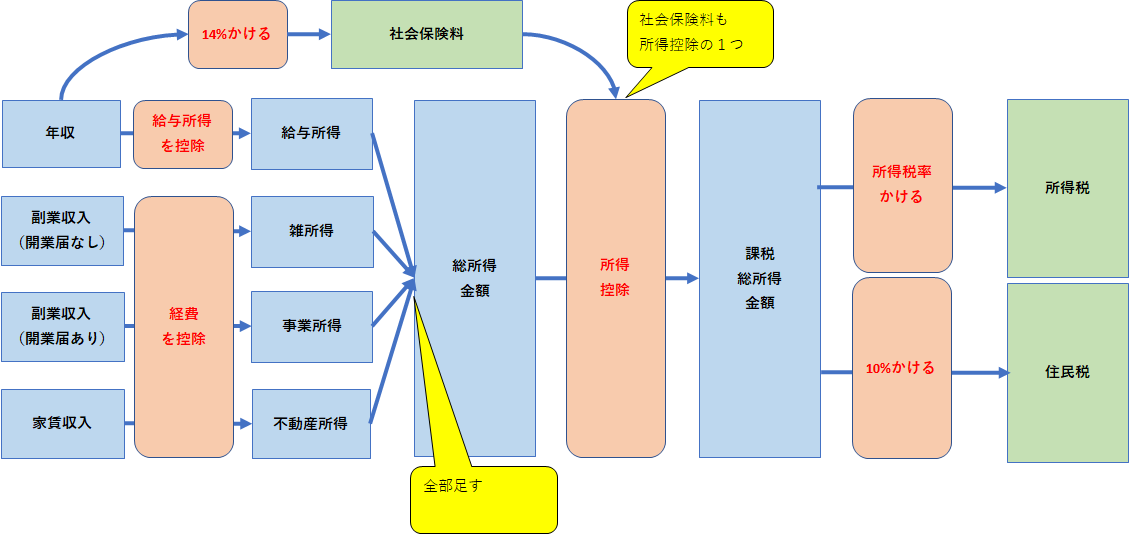

では仕組みの話にいきましょう。給料からは

- 所得税

- 住民税

- 社会保険料

と呼ばれる税金が差し引かれ、差し引かれた結果が手取り額と言われます。

そしてその計算手順を簡単にイメージにしたものが次の通りとなりますが、ざっくり言えば社会保険料は年収の14%をかけて求め、所得税と住民税は次の手順で求めます。

- 年収から経費を差し引く

- 副業の所得と合算する(副業している場合)

- 合算した所得から更に経費を差し引く

- 税率をかける

なお頭が痛くなることをいうと本来の税額計算ロジックはもっともっと複雑で、この全体イメージはこれでも結構簡単に整理した方です(汗)

以降はこの全体イメージをもう少し分解しながら解説いたします。

用語

計算をするにあたり、最低限抑えて欲しい用語をお伝えします。

覚えておいて欲しい用語

| 所得 | 収入から経費を差し引いた利益のこと。

税金は基本この利益の部分を元に計算されます。 |

|---|---|

| 控除 | 経費を差し引くこと。

経費を払っている実感はなくても実は知らないところで色々控除されているのです。 |

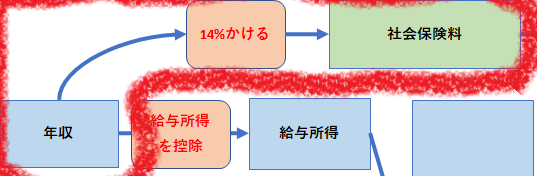

社会保険料

社会保険料の計算は先ほどの全体イメージの内、この赤枠内の部分が該当します。

社会保険料は「厚生年金」「雇用保険」「介護保険」「健康保険」の保険の総称で、給与明細からもその名目で控除されています。

これを支払うことで

- 老後に年金をもらえる

- 医療費が全額負担でなくなる

- 公的保険に加入される

- 介護保険に加入される

- 失業した時に手当をもらえる

などの恩恵を受けることができるようになります。

計算方法は年収の14%程度と把握してください(厳密には会社により若干率が異なるのですが、大体14%程度です)。

所得税

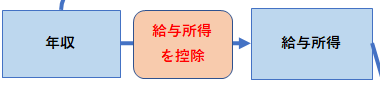

給与所得を求める(年収から経費を差し引く)

給与所得というと馴染みにくいですが、年収から経費を差し引いたものを給与所得と言います。

経費を払っている実感はないと思いますが、実は経費は年収に応じて決まった計算式を使うことで出すことができます。

下の表がその年収と給与所得控除の計算式の一覧です。

| 年収 | 給与所得控除の計算式 | 例 |

| ~1,625,000円 | 550,000円(一律) | 年収150万円 ⇒給与所得控除は55万円 |

| 1,625,001~1,800,000円 | 年収×40%-100,000円 | 年収180万円 ⇒給与所得控除は62万円 |

| 1,800,001~3,600,000円 | 年収×30%+80,000円 | 年収300万円 ⇒給与所得控除は98万円 |

| 3,600,001~6,600,000円 | 年収×20%+440,000円 | 年収600万円 ⇒給与所得控除は164万円 |

| 6,600,001~8,500,000円 | 年収×10%+1,100,000円 | 年収800万円 ⇒給与所得控除は190万円 |

| 8,500,001~ | 1,950,000円(一律) | 年収1500万円 ⇒給与所得控除は195万円 |

年収からこの計算式によって出された給与所得控除を差し引いて給与所得を出してください。

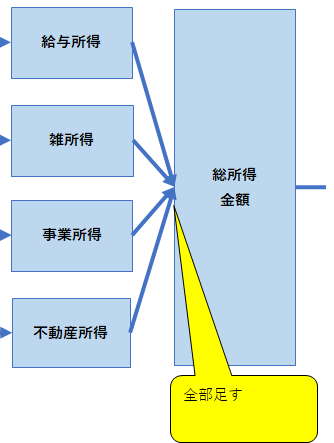

総所得金額を求める(副業している場合は所得を合算する)

もし副業している場合、副業の分も税金が引かれることになるので副業の所得を合算させる必要があります(副業の売上ではなく、そこから経費を差し引いた所得を合算させる)。

この合算を難しい言葉で損益通算と言います。

なお株やFXで利益を出している場合はこれとは違う計算が行われるため、これらは合算しないでください。仮想通貨の場合は雑所得として合算してください。

各副業の所得を合算させることで総所得金額を出してください。

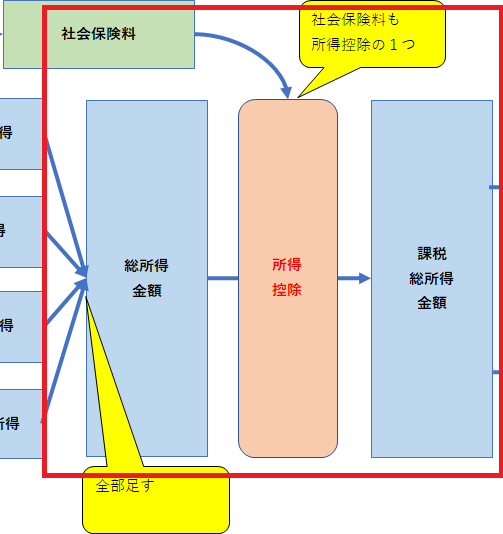

課税総所得金額を求める(合算した所得から更に経費を引く)

各所得の合算が終わったら次はそこから更に経費を引きます。

ここでいう経費とは難しい言葉で「所得控除」と呼ばれるもので、全部で14種類もあります。

14種類全てを抑える必要はありませんしこの記事ではその一部にしか言及しませんが、次の表にある「基礎控除」「社会保険料控除」を経費として差し引き課税総所得金額を出してください。

| 所得控除 | 控除額 |

| 基礎控除 | 総所得金額が2400万円以下なら48万円、それ以上は所得50万円増えるごとに控除額が16万円減る。2500万円以上だと控除額は0円。 |

| 社会保険料控除 | 前述の社会保険料 (年収の14%) |

実際は小さな子供がいる・生命保険・個人年金・ふるさと納税などで更に経費を引くことができますが、この記事はざっくり計算を目的としているため割愛させてください。

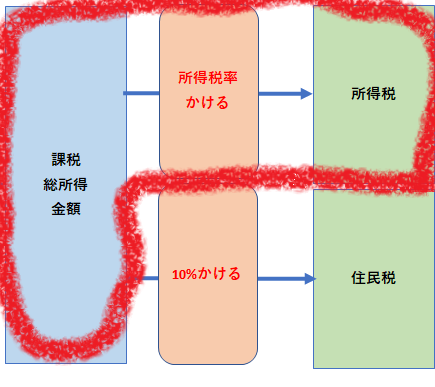

所得税を求める(所得税率をかける)

最後に所得税率をかけることで所得税を出します。

その所得税は次の表の通り決まっています。これを見ると働くほど所得税が恐ろしい額になることが分かります。

働いたら負けの語源はきっとここからきているのでしょう。

| 課税総所得金額 | 所得税の税率 | 控除額 | 例 |

| 1,000円~1,949,000円 | 5% | 0円 | 課税総所得金額が100万円 ⇒所得税は50,000円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 | 課税総所得金額が300万円 ⇒所得税は202,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 | 課税総所得金額が500万円 ⇒所得税は572,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 | 課税総所得金額が700万円 ⇒所得税は974,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 | 課税総所得金額が1200万円 ⇒所得税は2,424,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 | 課税総所得金額が3,000万円 ⇒所得税は9,204,000円 |

| 40,000,000円~ | 45% | 4,796,000円 | 課税総所得金額が5,000万円 ⇒所得税は17,704,000円 |

住民税

住民税の計算方法は所得税と基本同じですが、経費として引ける額や最後に住民税を求める際の税率が異なります。

同じ部分は割愛し、違うところだけ解説します。

給与所得を求める(年収から経費を差し引く)

ここの計算は所得税と同じですので割愛します。

総所得金額を求める(副業している場合は所得を合算する)

ここの計算は所得税と同じですので割愛します。

課税総所得金額を求める(合算した所得から更に経費を引く)

計算の考え方および14種類の所得控除があることまでは所得税と同じなのですが、経費として差し引ける金額が異なります。

| 所得控除 | 控除額 |

| 基礎控除 | 総所得金額が2400万円以下なら43万円、それ以上は所得50万円増えるごとに控除額が14万円減る。2500万円以上だと控除額は0円。 |

| 社会保険料控除 | 前述の社会保険料 (年収の14%) |

住民税を求める(10%かける)

最後に課税総所得金額に10%をかけることで住民税を出します。

厳密にはもう少し複雑な計算式なのですが、ざっくり10%ぐらいになります。

まとめ

年収アップや副業で収入が増えたとしても手取りは同じ様には増えていかないため、「収入増えたのに思うようにお金が増えていないな」となりがちです。

そうならないよう、税金の計算の考え方・計算の仕方を記事で書かせていただきました。

生命保険・個人年金に加入したり、ふるさと納税や住宅を購入することで税額はもっと減ることになりますが、その辺の節税に関することはまた別記事で書きたいと思います。

なお最後にサンプルにあるAさんBさんの手取りが結果的にいくらになったかというと、両名ともざっと150万円前後引かれて次の通りとなりました。

| Aさんの手取り | 4,586,000円 |

|---|---|

| Bさんの手取り | 4,356,500円 |

ああなたの年収や副収入に対する手取り額計算の参考になればこの上ない喜びです。