銀行は目的に応じて使い分けましょう。

あなたは貯金する際にどの銀行に預けていますでしょうか。

銀行は多くの種類があり、利用の目的もそれぞれ異なってきます。

目的に合わせて上手く活用していけるよう、本記事ではその内4種類の銀行の特徴・強みと目的に応じたおススメ銀行をお伝えいたします。

節約の話も少し含めますが、資産運用(預金を預けるため)の参考になる記事ですので是非参考にしてください。

★こんな人達のお役に立ちます★

- 少しでも金利の高い銀行に預けたいと考えている方

- 銀行の種類と特徴について知りたいと考えている方

- 独立(脱サラ)した時に付き合うべき銀行について知りたい方

銀行は目的に応じて選ぼう

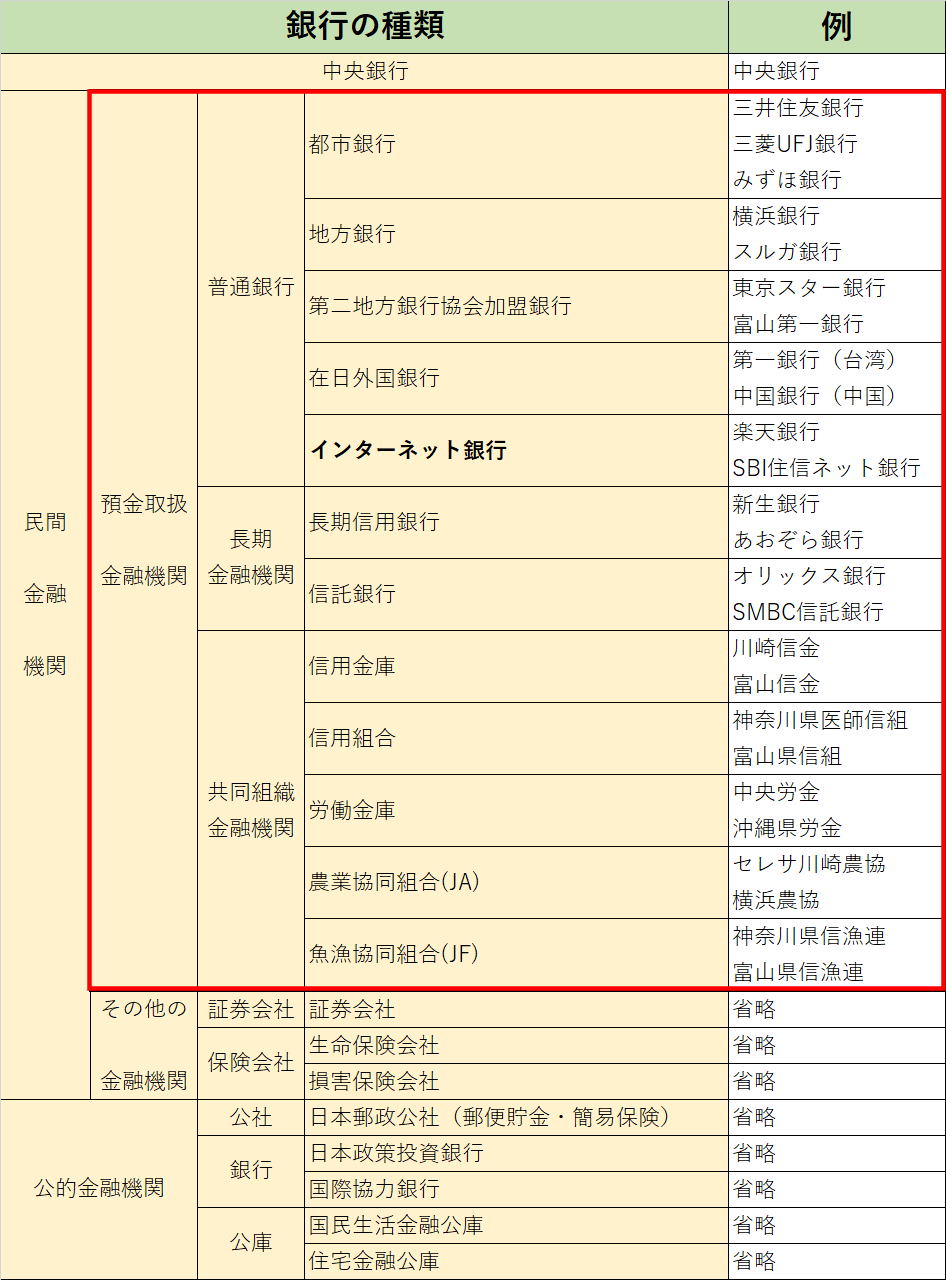

銀行というのは金融機関の1つなのですが、皆さんこの日本にどれほどの種類の金融機関があるかご存知でしょうか。

金融というと銀行・保険・証券などが出てくると思いますが実はこれだけの種類があります。これだけあるよー、ということを伝えたいための一覧ですのであまりまじまじと見なくても大丈夫です。

ちなみに我々が普段預金のために利用している銀行に相当するものが赤枠の中のものなのですが、これだけでも結構な種類ありますね。

これだけの種類の銀行があり、どれも似たりよったりなんてことは勿論ありません。銀行の役割は預金業務・融資業務・運用などありますので当然銀行によりどこに強みがあるかが違います。

おそらくこの記事を読まれている方の多くは知っている銀行または勤め先から指定された銀行で口座開設をしてそのまま利用されていることだと思います。

しかしせっかく上手く貯金していきたいのであれば、自分の目的に合った強みを持つ銀行を選んでいくべきであると私は考えています。

知るべき4種類の銀行の特徴および強み

冒頭で非常に多くの種類の金融機関の一覧をお見せしましたが、あれらを全て把握する必要はありません。

本記事ではその中でも

- 都市銀行

- 地方銀行

- 信用金庫

- インターネット銀行

を紹介させていただきます。

都市銀行(メガバンク含む)

特徴

都市銀行(としぎんこう)とは、普通銀行のなかで、東京や大阪などの大都市に本店を構え、広域展開している日本の銀行。略して都銀(とぎん)。法的根拠はなく、明確な基準を持たない一方で、その対象は限定されており、現在は5行(定義によっては4行)が該当する。

引用元:Wikipedia/都市銀行

上記はWikipediaからの引用です。ようするに大都市に本店を構えているので都市銀行という名称で、「みずほ銀行」「三井住友銀行」などの所謂メガバンクと呼ばれるものは基本この都市銀行に該当します。

強み

強みはなんといっても「巨大な資産」および「全国規模でのサービス提供」にあります。巨大な資産は銀行が安定(倒産しにくい)ことを表し、全国規模でのサービス提供は都市を離れても支店やATMが存在するため転勤が多くても大きな支障がないことです。

また事業を営む方で尚且つ大規模なものであれば都市銀行

地方銀行(第一、第二)

特徴

地方銀行(ちほうぎんこう)とは、一般社団法人全国地方銀行協会の会員である銀行である。

引用元:Wikipedia/地方銀行

地方銀行には第一地方銀行と第二地方銀行があり、単に地方銀行というと第一地方銀行をさします。

特徴は各都道府県に本拠地をおいているので、例えば

- 神奈川県:横浜銀行の支店やATMが多い

- 静岡県:静岡銀行、スルガ銀行、清水銀行の支店やATMが多い

のように都道府県ごとにその支店やATMの数が異なります。

第一と第二では取り扱い業務にこそ大きな違いはないですが、第二地方銀行は業績に苦難しているところから第一地方銀行を選ぶ方が無難と言えそうでしょう。

強み

例えば神奈川県に長く住む予定であれば横浜銀行、静岡に長く住む予定であればスルガ銀行など、特定の土地に長く住む予定であればその土地の地方銀行を選択した方が支店やATMも多い分利便性に富んでると言えましょう。

信用金庫

信用金庫についてはこちらの記事でより詳しく書いていますので是非併せて参考にしてください。

特徴

信用金庫(しんようきんこ、英語:Shinkin Bank)は、日本における預貯金取扱金融機関の一形態。 信用金庫法によって設立された法人で、略称は信金(しんきん)。

引用元:Wikipedia/信用金庫

雰囲気は都市銀行や地方銀行に近いものがありますが、彼らが株主の利益のために動いているのに対し信用金庫は地域社会の利益のために動く非営利団体であることが特徴です。

強み

特徴でも述べたように地域社会の利益のために働く非営利団体であることから、都市銀行や地方銀行では相手にしてくれないような個人事業主・小規模事業に対しても融資を行ってくれます。

事前に口座を解説してある程度預金を行うなどして信用を作る必要はありますが、脱サラして個人でやっていこうという方が融資をお願いしたい時に適した銀行です。

(信用金庫ではないので余談ですが、35歳~54歳の男性以外で事業資金を必要とされるのであれば日本政策金融公庫を訪ねるのもアリです。良いお年の男性には厳しいですが…)

インターネット銀行

特徴

インターネット専業銀行(インターネットせんぎょうぎんこう)とは、営業上最小限必要な店舗のみを有し、インターネットや電話などの通信端末を介した取り引きを中心とする普通銀行である。新たな形態の銀行のうち「インターネット上でのみサービスの提供を行う銀行」に該当する。しばしば、インターネット銀行やネット銀行とも略される。

引用元:Wikipedia/ネット銀行

支店は非常に少なく、対面でのやり取りよりインターネット上でのサービス提供をメインに行っている銀行です。

そのため他の銀行と比較して人件費が足りずサービスを安く提供できる特徴があります。

強み

人件費がかかない分、他の銀行と比較して預入手数料・引出手数料・振込手数料などサービスにかかる手数料が安くできる強みです。

また貯金する際の預金利息が都市銀行や地方銀行と比較して高いというのも強みの1つです。

まぁ高いと言っても

- 都市銀行や地方銀行:0.001%(100万円預けて毎年10円の利息)

- インターネット銀行:0.1%(100万円預けて毎年1000円の利息)

というレベルなので正確には「インターネット銀行の方がまだマシ」という程度に把握していただけましたらと思います。

目的に応じたおススメ銀行

都市銀行・地方銀行・信用金庫・インターネット銀行の特徴および強みを紹介させていただきましたが、正直読者の方にとって重要なのはそれぞれの特徴などではなく、

「じゃあ自分はどの銀行を選べばいいの?」

というところかと思いますので、

「〇〇という目的を持っているならばこの銀行がオススメですよ!」

という具合に紹介させていただこうと思います。是非参考にしてみてください。

預金だけならばインターネット銀行

単純に給料の振込先にしたり生活費をたまに引き出すためだけに使うのであれば、1000万円まで(*1)であればインターネット銀行がおススメです。

インターネット銀行は前述のように各種手数料が無料であったり安い上ので普通に利用して無駄な手数料でお金が減っていくことも少ないです。

また預入手数料が都市銀行や地方銀行より100倍「マシ」なので「まだ」インターネット銀行の方がお金は増えやすいです。

例えば100万円の預金を預け入れた状態で

- ①毎月1回の家賃振込(振込手数料:440円/回)

- ②毎月2回ATMで引き出し(振込手数料:220円/回)

- ③毎月1回ATMに預け入れ(振込手数料:220円/回)

をするとした場合、手数料を払う払わないでは毎月1100円の違いが出て尚且つ毎年1000円の利息が生じるので他の銀行で手数料を払うのと比較して毎年約13000円の差が出てきます。

参考までに、私は楽天銀行の口座を作っていますが入出金の手数料は毎月最大7回、振込手数料は毎月最大5回まで無料にできますので無駄な手数料と大分無縁な生活を送れています。

安定または大規模事業を考えるならば都市銀行か地方銀行

1000万円を超えるお金(*1)を安全に預け入れたいのであれば資産の大きな都市銀行や地方銀行に預け入れるのが無難でしょう。

また大規模な事業のための資金調達をするならば都市銀行や地方銀行の方が資金力もノウハウがあるためおススメと言えます。

(例えば銀行から融資を受けながら不動産投資をしていく方も最初の方は相手にされませんが、実績を重ね取り引き額が大きくなっていけば都市銀行または地方銀行で有利な金利で借りることも可能になってきます。)

脱サラして小規模事業を考えるならば信用金庫

脱サラして個人事業主や小規模事業を営む予定のある方で、尚且つ数百から数千万規模の融資を考える方は信用金庫へ預金を貯めるようにしていきましょう。

ただ先にある程度お金を定期的に預金していくなどの信用を重ねることが重要ですので、例えば脱サラするならばサラリーマンの内に信用金庫の口座を開設して給料の一部だけでもここに積み立てしていくことをおススメします。

いくら非営利団体とはいえ、いきなり脱サラして「お金貸してくださーい!」といっても貸してくれるようなところではないのでご注意ください

まとめ

お金は今後何十年と銀行に預け続けることになります。

せっかくならばなるべく上手く預けていくために目的に合った銀行に預けていきたいものです。

そう思い、本記事では皆さんに少しでも上手く銀行を使っていただけるよう4種類の銀行の特徴・強みおよび目的に応じておススメする銀行を紹介させていただきました。

皆さんの貯金がより良い形で資産運用されるになっていけば幸いです。