ただの貯金は勿体ないので投資信託に切り替えよう!

唐突でなんですが、あなたに2つの質問をしたいと思います。

- あなたの毎月の収支は黒字になっていますでしょうか?

- あなたは毎月銀行に貯金をしていますでしょうか?

もし①で黒字になっていればあなたの家計はとても良い状況ですので、是非引き続き頑張っていっていただきたいと思います。

続いて②ですが、もしも毎月の黒字分を銀行に預金しているのであればあなたはべらぼうに勿体ないことをしております。

何故ならば昔ならばともかく、今の時代の預金金利では銀行に預けたところで増えないどころか減ってしまうだけなので。

…とはいえ具体的な数字で言わないことにはなかなかピンとこないと思うので、本記事では具体的にどれほどの違いが出るのかを数字と共に解説していきたいと思います。

★こんな人達のお役に立ちます★

- なんとなく資産運用した方がいいとは思うけど理由がよく分からない方

- 毎月一定額を銀行に貯金しているのみの方

- つみたてNISAの何が良いかを知りたい方

- iDecoの何が良いかを知りたい方

20年で945万円を貯める場合の積立額が倍近く変わる

結論から述べますと、仮に年収500万円の会社員が20年で945万円を貯めるとなる場合次のような差が出てきます。

| 貯金で貯める場合 | 毎月3.93万円を20年間 |

|---|---|

| 資産運用で貯める場合 | 毎月1.80万円を20年間 |

詳細は後述しますが、通常の貯金で貯めるのと資産運用で貯めるのでは毎月の負担額がこれだけ違ってくるのです。

もっと言えば、毎月3.93万円貯められる方であれば、貯金だと20年で945万円だが資産運用すればその倍は貯めることができるわけです。

どうしてここまで差が出るのか?

てかなんで20年で945万円という変な設定なのか?

といったことは後述させていただきますが、まずは貯金と資産運用で倍近い差が出るということを取り急ぎは覚えていただけましたらと思います。

20年で945万を貯める場合の毎月の積立額

- 貯金 :3.93万円

- 資産運用:1.80万円

20年間、3.93万円を積立続けた場合に出来上がるお金

- 貯金 :945万円

- 資産運用:貯金の倍近く

銀行預金だとお金は増えないどころか下落の一途を辿っていく

恐らくこの記事を読まれている方は20代~30代の方が多いかと推測しますが、その多くは親世代の方から

- 「お金は銀行に預けなさい」

- 「投資はギャンブルだからやめておきなさい」

という風に教わってきたのではないでしょうか。

親世代の方々が若かった頃は確かに銀行預金の金利が非常に高いし終身雇用も保証されているような時代でしたので間違ったことは言っていないのですが、残念ながら今の時代では不適切と言わざるを得ません。

表にまとめると次の通りです。

| 親世代の銀行預金 |

⇒つまりは預けるだけで勝手に増えていく |

|---|---|

| 現代の銀行預金 |

⇒つまりは下落の一途を辿ることになる |

何故親世代から「銀行預金しろ」「投資はギャンブル」と教わるのかについては別記事でより細かく書かせていただいていますので、興味のある方は是非そちらも読んでみてください。

長期に渡って増やすならば投資信託

現在では銀行預金よりも資産運用の方が利回りが良いため、同じ積立するならば圧倒的に資産運用の方が良いということになります。

その中でも特に投資初心者の方にとっても始めやすく続けやすいのが投資信託となります。

投資信託のざっくり説明

簡単に言えば運用のプロが皆さんから集めた資金を元に株や債券などを運用(購入・売却)していくもの。運用の手数料はかかってしまうが、

- 銘柄の分散

- ポートフォリオのメンテナンス(銘柄の価格を見ながら購入・売却)

などの運用をプロに任せられるので買ったら放置しても無難な資産運用を行うことができてしまう。

また毎月一定額の投資信託の購入をする設定が可能なので、「定期預金と同じ感覚で投資できる上、細かい運用はプロに任せられる」のが特徴。

なお投資信託のやり方は以下の3通りがありますので順に解説させていただきます。

- 通常の投資信託

- つみたてNISA

- iDeco

通常の投資信託

文字通り、通常の投資信託です(雑な説明でごめんなさい)。

特別な税優遇制度がないので『利益が出れば通常通り20%程度課税されます』という意味で通常と書かせていただいています。

後述のつみたてNISAやiDecoと違い税優遇はないのですが、その分投資に対する制限もないので自由度が一番高いです。

| 運用期間 | 指定なし |

|---|---|

| 税優遇 | なし

(100万円の利益が出たら通常通り約20%の20万円が課税され、手取りは約80万円) |

| 口座開設手数料 | 無料 |

| 売却に関する制限 | なし |

| MAX投資額 | 上限なし |

| 特徴 | 税優遇は一切ないが、積み立て期間・積み立て額・売却のタイミングは全て自由なので一番自由度が高い。 |

つみたてNISA

通常の投資信託と違い、投資できる額に制限がかかるものの、投資で得た利益に対して税金がかからないというのが最大の特徴です。

つみたてNISA口座という1人1点限りの専用口座を作る必要があります。

(パートナーがいる方であれば2点作ることでより税優遇を受けることができます)

| 運用期間 | 最大20年 |

|---|---|

| 税優遇 | 利益に対する課税なし

(100万円の利益が出ても課税なしで、手取りは100万円) |

| 口座開設手数料 | 無料 |

| 売却に関する制限 | なし |

| MAX投資額 | 年間40万円 |

| 特徴 | 積立期間と積立額に制限があるが、売却タイミングは自由で利益が非課税なので、老後対策以外の資産形成にも適している。 |

個人型拠出年金(iDeco)

年金と書かれているので投資と何の関係があるの?と思われるかも知れませんが、これは要するに将来のあなたの年金のための資金を投資信託で作りましょう、というものです。

国の言い分としては「年金ちょっと厳しいので自分で資産運用して資金調達しておくれ。その分税優遇してあげるから」といった具合です(諸説あり)。

つみたてNISA同様に利益に対する課税がなくなる上に投資額の一部が節税できるためコスパで言えば最強なのですが、あくまで年金の資金作りが目的なので60歳まで引き出せないデメリットがあります。

| 運用期間 | 60歳になるまで

(30歳から始めれば30年間、25歳から始めれば25年間) |

|---|---|

| 税優遇 |

(*1 割合は年収次第。多くの方は20%~30%の節税になる可能性が高い) (*2 100万円の利益が出ても課税なしで、手取りは100万円) |

| 口座開設手数料 | 数百円から |

| 売却に関する制限 | 60歳まで売却できない |

| MAX投資額 | 職業による。

|

| 特徴 | 積み立て額と売却タイミングに制限があるが、税優遇の面では一番優れている。老後対策であれば一番パフォーマンスが良い。 |

比較してみよう

投資信託のやり方を3種類ともざっくり解説したところで、実際に比較してみましょう。

前提:

- 年収500万円の会社員(独身)が投資するものとする

- 投資信託の平均利回りは5%とする(利回りとしては現実的)

このサンプルの場合、結論から言えばこんな感じになります↓

#資産運用

年収500万の会社員が20年で約945万円作るための毎月積立額は①iDeco→2.3万(還付で実質1.8万)

②つみたてNiSA→2.3万

③通常の投資信託→2.5万

④銀行預金→3.93万※投資信託は年利5%とする(年利変わると①~③が変わる)

※保険入ってたり扶養する人がいると①の実質負担額が変わる— ヒデマネ@節約x米国株x仮想通貨のブロガー (@hidemoney1986) December 6, 2020

根拠はそれぞれ次の通りです。

なお、投資信託の積立シミュレーションは下記の楽天証券のシミュレーターを使用させていただいています。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

①iDeco

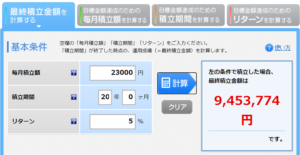

前述のシミュレーターに毎月積立額2.3万円、積立期間20年、リターン(利回り)5%と入力すると次のように約945万円ができあがることが分かります。

なお普通に毎月2.3万円を20年間貯金すると552万円なので393万円の利益が出ていることになりますが、iDecoの場合は非課税になるので945万円がまるまる手取りとなります。

また毎月2.3万円を積立と言っていますが、年収500万円の会社員の場合、その20%が年末調整または確定申告で還付されますので実質的な負担は毎月1.8万円となります。

投資信託シミュレーション(毎月23000円)

- 毎月2.3万円を20年間、利回り5%で積み立てれば約945万円

- 利益に対する課税なし⇒945万円がまるまる手取り

- 毎月2.3万円の内の20%は還元されるので実質毎月1.8万円の負担

- 60歳まで引き出せないので、老後に備える目的以外ではやらない方が良い

②つみたてNiSA

前述のシミュレーターにiDecoと同じ数字を入力しますと同じように約945万円ができあがるという結果になります。

iDecoと同様、利益に対する課税はないのでこの945万円がまるまる手取りとなってきます。

ただしiDecoと違い、積立額に対する還付はないので負担は2.3万円のままということになります。

- 毎月2.3万円を20年間、利回り5%で積み立てれば約945万円

- 利益に対する課税なし⇒945万円がまるまる手取り

- いつでも引き出せるが最大20年の運用なので、開始年齢次第では老後資金よりは教育資金を目的にする方が適切。

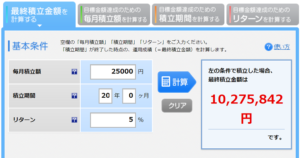

③通常の投資信託

通常の投資信託の場合、iDecoやつみたてNISAと違い利益に対して課税がされます。

計算式は省きますが、毎月2.5万円の積立をすれば手取りは945万円になります。

実際に前述のシミュレーターに毎月積立額2.3万円、積立期間20年、リターン(利回り)5%と入力すると次のように約1,027万円ができあがることが分かります。

投資信託シミュレーション(毎月25000円)

普通に毎月2.5万円を20年間積み立てると600万円になりますので、約427万円が利益で、その内約20%の約85万円が課税されてしまうので手取りは約942万円…つまりは大体945万円という結果になるのです。

- 毎月2.5万円を20年間、利回り5%で積み立てれば約1,027万円

- 利益427万円に対する課税額は約85万円

- 1,027万円から課税額の85万円を引いた942万円が手取り

- 課税されてしまうが制約はないので様々な目的のために使うことができる。

④銀行預金

これは単純に毎月3.93万円を20年間(240ヵ月)なので

3.93[万円/月] x 240[月] = 約943万円

…大体945万円ですね。

同じ期間で同じ金額を貯めるのにあたり、通常の貯金と資産運用でかなりの差が出る事が分かったと思います。

更に税優遇を受けられるつみたてNISAまたはiDecoを使えば更に差をつけることができることが分かりました。

余談:20年で945万円というへんてこな設定にしている理由

参考程度にどうぞ。

完全に余談ですが、なんで945万円を20年で貯めるには…という中途半端な数字の設定であったのか?

正直そこまで深い意味はないのですが、

- つみたてNISAの運用期間は最大20年だったので、比較のために運用期間を20年で設定

- 会社員の場合にiDecoでは最大2.3万円までしか積み立てられない。この積立額を20年やると945万円という結果になる。

⇒つみたてNISAの運用期間とiDecoの積立可能額の制約を踏まえて比較しやすいよう、945万円を20年で貯めるには?という変な設定になった。以上っす(雑でごめんなさい)。

まとめ

もしあなたが単に毎月余ったお金を単に銀行に預けているだけであれば勿体ないことをしています、ということを具体的な数字を使って解説させていただきました。

| 手段 | 毎月の積立額 | 補足 |

| 預貯金 | 3.93万円 | 一番パフォーマンスが悪い。強いて言えば元本保証されるのと、いつでも引き出せるのがメリット。 |

| 通常の投資信託 | 2.50万円 | 課税される分パフォーマンスは悪いが、投資信託の中では一番自由度が高い。 |

| つみたてNISA | 2.30万円 | 積立期間と積立額に制限ありだが、通常の投資信託よりちょっと良い。 |

| iDeco | 1.80万円 | 積立額と売却に制限ありだが、老後対策ならば4つの中で最もパフォーマンスが良い。 |

前提付きの比較ではありましたが、資産運用の威力を伝えることを一番の目的に書かせていただきましたのでそこが伝わりましたら嬉しい限りです。

昔と違い単に銀行預金していれば良い時代は残念ながらもう来ないであろうが、その分情報さえ集める事ができれば昔よりも選択肢は広がり、昔よりも良い結果さえ出せると個人的には考えています。