大半の保険は払い損です。

社会に出たら不測の事態はつきもの、そんな時にお金が足りなければ大変ですよね…などと営業から不安を煽られ医療保険や生命保険に加入する方は多いです。

とはいえあれもこれも加入すると高いのでなるべく節約したい方に、保険の考え方や方法を解説いたします。

★こんな人達のお役に立ちます★

- 保険を勧められ、入るべきか悩んでいる方

- 保険に入らなかったらどうなるんだろうと不安な方

- 保険は大事と思いつつ、なるべくお金をかけたくないと考えている方

保険の節約する秘訣は無駄な保険に入らないこと

結論から言えば、無駄な…つまり必要のない保険に入らないことです。

この時点で何を当たり前なことを…という意見が聞こえてきそうなものですが、必要ないというのはもう少し厳密に言うと次の通りです。

- 入らなくても何百万もお金がかかる事態にはならないのでわざわざ加入する必要がない

- 心配していることは既にあらかたカバーされているので新たに加入する必要がない

実はこのことに気付かず、必要ないのにも関わらずわざわざお金を払って新たに医療保険や生命保険に加入している方が多いのです。

しかもこのことは誰も教えてくれないし、保険の営業の方もわざわざ説明してくれるはずなどありません(契約されなくなるから)のでなかなか気付きにくいものなのです。

このことを知り、わざわざ加入する必要のない保険に加入しない(または解約する)…これだけで保険代は節約できてしまうのです。

極端な話、一人暮らしの方であれば普通にゼロ円にすることだってできます。

貯金があればほとんどの保険は入る必要がない

私の保険に対する考えはこうです、ご参考までに。

- 保険とは、『貯金のない人が』不測の事態(*)に備えるために加入するもの

- 30万円程度の貯金があれば医療保険・生命保険には入らなくてもいい

(*入院、失業、死亡、ガンなど)

保険に加入する以上、不測の事態が起こっても起こらなくても保険代は支払い続けることになります。起こると思っておいて備えるのは健全な姿なのですが、この時そもそも自分の貯金から支払うことができれば保険になどわざわざ入らなくてもいいのです。

こういうと

「そんなこと言ってもその費用が高くて支払えないから入ってるんじゃん!」

という意見が出てくるかと思います。その意見は100%間違っているとは言いません。

仮に何もなければ完全に払い損であったとしても、人生何も起こらないと考える方が現実的ではないので入る方が無難と考えるかもしれません。

ところで先ほど『実は貯金があれば…』と書かせていただきましたが、そう書いた理由はもう一つありまして、それはあなたの気にされていることをカバーしてくれる保険にあなたは既に入っているからなのです。

詳しくは後述しますが、その既に入っている保険というのは『公的保険』と呼ばれる、全ての国民がほぼ強制的に加入させられている保険です。

ですので仮に不測の事態が起こったとしてもその保険により費用は概ねカバーされ、少ない貯金でも対応ができるということです。

しかし残念ながらこの事実を知らない人が多く、それ故にわざわざ余分な保険に入ってしまうような人が後を絶たないのです。

繰り返しになりますが、極論言えばこの公的保険が色々とカバーしてくれますので、30万円程度の貯金があれば保険に入らなくても対応はできてしまうのです。

保険の種類

説明に入る前に真っ先にお伝えしたいのですが、これから「実は既に色々な保険制度に加入しているんだよ!」という話をすごく長々と話します。

ある程度詳細も書かせていただいていますが、今この時点で中身を全て理解いただく必要はありません。

せめてあなたがこれから新たに保険に加入しようと検討される際に「その内容、既に加入していないだろうか」と疑問に思っていただき本記事で確認していただく、そんな使い方をしていただけますと筆者として本望です。

…

…

ではいきます。

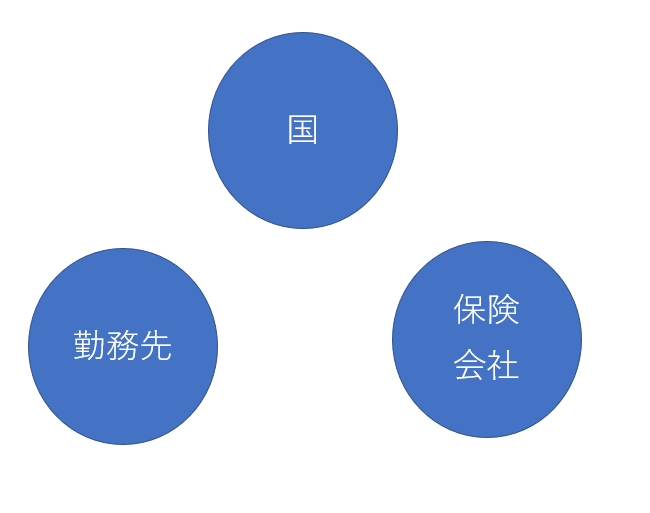

保険といえばアフラック、SONY、損保ジャパンなどの保険会社が提供している保険をイメージされる方がほとんどだと思いますが、実はそれは一部にすぎす、保険というものは「国」「勤務先」「民間保険会社」の3か所が提供しているのです。

「国」と「勤務先」、これが節約のポイントとなるにも関わらず誰も教えてくれないキーワードです。

国が提供する保険:社会保険と公的年金

実はサラリーマンも公務員も自営業の方も全員既に強制的に「社会保険」「公的年金」という保険に加入させられているのです。

実は毎月強制的に支払わされているものがあることにお気付きでしょうか?

| 社会保険のために支払っているもの | 公的年金のために支払っているもの | |

| サラリーマン | 健康保険・雇用保険 | 厚生年金保険 |

| 公務員 | 共済組合 | 厚生年金保険 |

| 自営業 | 国民健康保険 | 国民年金 |

給与明細を見ればこの表に記載されているものが天引きされていることに気付くことでしょう。

強制加入なので逆に支払いを拒めないのが辛いとこですが、ならばなおさら余計な保険になど入ってられませんね。

社会保険

社会保険は

- 公的医療保険:医療にかかる時の保険

- 労働者災害補償保険:通勤中&業務中の事故に対する保険

- 雇用保険:失業した時の保険(サラリーマンのみ)

の3つが含まれています。

公的医療保険

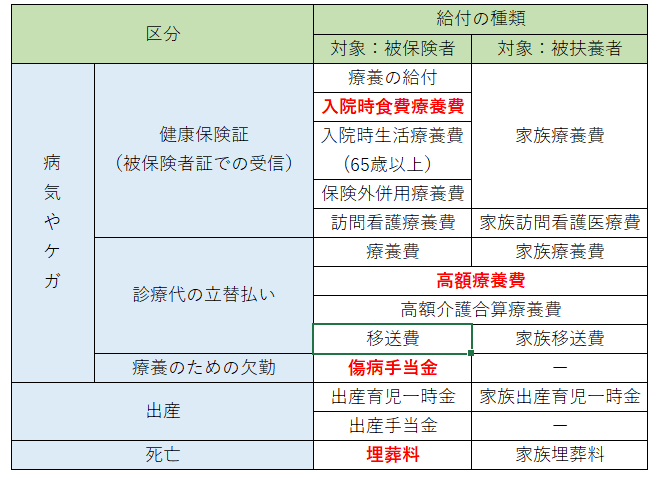

医療にかかる時に適用される保険で、これだけでも次の表の通りの保証がされています。本記事では全ての説明は割愛しますが、実は何の保険に入らずとも、「診察・薬・手術が月10万円以内に抑えられる、入院時の食費、仕事ができなくなった時、死亡した時」などの保証は既にされているのです。

特に赤字の部分は重要な割に教えてもらえない箇所になるので解説いたします。

入院時食費療養費

入院中、1食あたり460円(一般の方)以上の食費は保険がカバーしてくれます。

高額療養費

その月の医療費が一定額を超えた場合は保険がカバーしてくれる。ざっくりですが、この表の通りです。標準報酬月額は税金引かれる前の月収と思ってください。大半の方が月収50万より低いことを踏まえると、医療費はかかっても大半の方は毎月10万以内に抑えることができるのです。

| 所得区分 | 自己負担限度額 【多数該当(4ヵ月目以降)の場合】 |

その月の医療費が200万円になった場合の自己負担額 |

| 標準報酬月額83万円以上/所得901万円超 | 252,600円 + (総医療費 – 842,000円)の1% 【140,100円】 |

最初の三カ月:262,180円 4ヵ月目以降:140,100円 |

| 標準報酬月額53~79万円/所得600超~901万以下 | 167,400円 + (総医療費 – 558,000円)の1% 【93,000円】 |

最初の三カ月:181,820円 4ヵ月目以降:93,000円 |

| 標準報酬月額28~50万円/所得210超~600万以下 | 80,100円 + (総医療費 – 267,000円)の1% 【44,400円】 |

最初の三カ月:97,430円 4ヵ月目以降:44,400円 |

| 標準報酬月額26万円以下/所得210万以下 | 57,600円 【44,400円】 |

最初の三カ月:57,600円 4ヵ月目以降:44,400円 |

| 低所得者 (住民税非課税世帯など) |

35,400円 【24,600円】 |

35,400円 4ヵ月目以降:24,600円 |

表:70歳未満の者の自己負担限度額

傷病手当金

サラリーマンの場合はケガや病気(適応障害、鬱病含む)で仕事ができなくなった場合、最大1ヵ月半、月収の2/3が支給されます。そこから健康保険や住民税が更に引かれることを踏まえると月収の約半分が最大1年半保証されるのです。

これがあれば「働けなくなった時の保険」と言われるものは入らなくてもよくなるし、入るにしても額の小さなもので十分になってきます。

埋葬料

死亡した時に一律5万円が支給されます。

労働者災害補償保険

いわゆる労災と呼ばれる保険です。通勤中または勤務中に事故にあった時に保証されるもので、

- ケガや病気で療養→療養給付:治療費が無料(*1)

- 働けなくなる→休業給付・傷病給付:給与の60%を給付

- 要介護となる→介護給付:介護費用の全部または一部

- 障害が残る→障害給付:障害の程度に応じた年金・一時金

- 死亡→遺族給付:遺族の数に応じた年金・一時金

という風に補償や給付を受けることができます。

(*1 通勤中の災害の場合は初回のみ200円の自己負担)

雇用保険

雇用保険はサラリーマンのみ(公務員と自営業は対象外)なのですが、失業した時に月収の45~80%を一定期間受け取ることができる保険です。

公的年金

公的年金というと老後にもらえる年金の話で保険と関係ないと思われがちですが、次のような場合は老後でなくてもお金を受け取れる仕組みになっています。死亡した時に備える場合、生命保険よりはまずはこちらを確認しましょう。

障害基礎年金/障害厚生年金

今後もし何かしらの障害をおって障害等級1級または2級の状態になった時、老後でなくても障害の程度に応じて年金を受け取ることができるようになります。

遺族基礎年金/遺族厚生年金

国民年金または厚生年金保険料を25年以上支払っていれば、その子供および子供を持つ配偶者(年収850万以下)は子供が18歳(障害等級1級または2級の場合は20歳)になるまでは年金を受け取ることができます。

寡婦年金(※受けられるのは自営業の妻だけ)

国民年金を支払っている自営業が死亡した場合、条件(国民年金を10年以上払っている、婚姻期間が10年以上、など)を満たしていればその妻は寡婦年金を受け取れます。なんで夫はダメやねんと思っちゃう制度ですが現在はこういうルールとなっています。

勤務先が提供する保険

大手だと大体あるのですが、福利厚生や労働組合が提供してくれる保険があります。入院した時、死亡した時、家族に不幸があった時、医療費が多くかかった場合などに対応してくれることがありますのでご自身が勤めている会社に是非一度は確認してみてください。

余談ですが私の体験をお話します。一度私の勤務先が提供する保険の一覧をプリントアウトし、保険の営業の方に見せて「私の企業はこれだけカバーしてくれるのですが、私におススメできる保険ありますか?」と質問したところ、「ないですねー」の回答が返ったことがあります。

単に面倒な客と思われた可能性も否定できませんが、民間保険に入るにしても国・勤務先がカバーしてくれないものを選ぶべきなのです。

なお、勤務先が提供する保険というのはその勤務先の福利厚生の一部となります。

勤務先の福利厚生に関する記事も書いていますので併せて参考にしてみてください。

民間保険会社が提供する保険

国・勤務先がカバーできず、尚且つ貯金もない時に初めて民間保険会社を検討してください。

なお本記事は民間保険を推奨しない記事になるので、説明は割愛させていただくことをご了承くださいませ。

貯金がない内は掛け捨て保険に入る、貯まったら解約しましょう

保険は国・勤務先・民間保険会社の三か所が提供していて、基本は国・勤務先が提供してくれる保険でカバーしてもらうものとお伝えしました。

特に高額療養費の制度を使えば20~30万円あれば大体カバーされます。とはいえこの30万円がない場合はカバーできないことになるので、貯金されるまでは費用の安い掛け捨て保険(毎月1000~2000円くらいの)に入り万が一の場合に備え、貯金できたら解約することをおススメします。

まとめ

実は既にカバーしてもらっているものの誰も教えてくれないから知らずに民間会社の保険に入る方の多いこと。こういうところ、日本は酷い国だなと感じてしまいます。

- どういう不測の事態が起こりうるか?

- 国や勤務先はその事態をカバーしてくれるのか?

- 不測の事態が起きたらいくらかかるのか

- 今の貯金でそれをカバーできるのか?

これらのことを確認し、無駄な保険に入らないことが保険代節約のカギです。調べるのは手間ですが、一度調べて無駄な保険に入っていない状況を一度作ってしまえばあとはそれがずっと継続されます。

まずは一度ご自身の状況を調べてみましょう!