2019年に騒がれた老後2,000万円問題に対し、こんな声が聞こえてましたよね。

- 『2,000万円も貯められるかー!節約ばかりの人生じゃん!』

- 『我々は老後のためにずっと我慢しながら貯金しなければならないのかー!』

- 『95歳までに2,000万円でしょ!?それ以降はどうなるの!?』

初めて聞いた!という方は寝耳に熱湯かけられたかの如く驚いたでしょうし、既に知っている方も改めてそう聞かされると不安になってきたことでしょう。

本記事では2,000万円が遠く感じて日々の節約生活が辛く感じている方に対し、「年金の受け取り方を工夫すれば、1,000万円の貯金でも十分ですよ!」と回答させていただきます。

★こんな人達のお役に立ちます★

- 老後2,000万円問題で悩んでいる方

- 老後に向けて2,000万円も貯める自信のない方

- 老後2,000万円貯められても長生きしたらダメでは?と考えている勘のいい方

(本記事を読むにあたり、以下4点をご了承下さいませ。)

- 本記事では資産運用はせず、純粋に貯金だけで老後の対策をする方に向けて書かせていただいています。

- 本記事はあくまで老後に2000万円必要な方の場合は1,000万円でも十分である旨を解説するものです。

- 皆が皆2,000万円必要というわけではないですが、そういう方も本記事の考え方を参考にすれば必要な貯金額を減らすことができますので参考にして下さい。

- 2020年12月時点の年金制度を踏まえて記載しており、インフレは考慮していません。

解説する前に3つのおさらい

年金の受け取り方を工夫すれば良い…

結論から言えば「繰り下げ受給」により年金の受給開始年齢を68歳まで遅らせれば1,000万円の貯金で済むようになります。

しかしいきなりこれだけ言っても正直「??」と思いますので、おさらいのためにまずは次の3点を解説させていただきます。

- 老後2,000万円問題の「2,000万円」の根拠

- 毎月赤字では2,000万円貯めても長生きできない

- 年金の受給開始年齢は65歳でなくても良い

老後2,000万円問題の「2,000万円」の根拠

手始めに老後2,000万円問題についておさらいしたいと思います。

2019年に老後2000万円問題が騒がれました。

一度は撤回されたもののまとまった貯金額が必要な事実が消えたわけではないので、今もこの2000万円を貯めるために節約生活を頑張っている方もいらっしゃることでしょう。

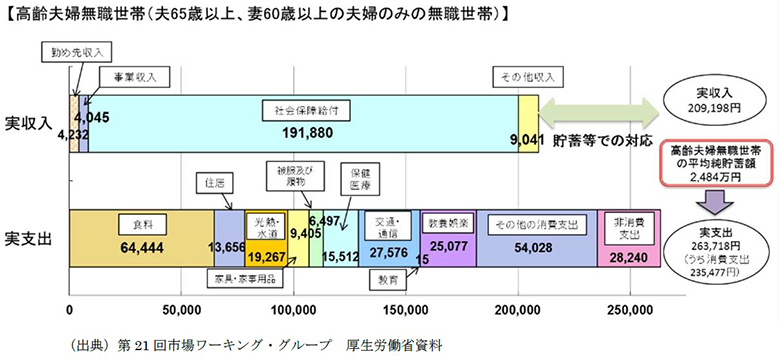

これは金融庁が同年に発表した、「人生100年時代となることを踏まえると、老後に向けて2,000万円を貯めないと老後の生活が厳しいものになる」という調査結果が世間を騒がせたものです。

老後の暮らしに必要な金額は本当に2,000万円なのかどうかは人によるのですが、この根拠は次の通りとされています。

- 年金収入は20.9万円

- 老後に必要な生活費は26.4万円

- 毎月約5.5万円の赤字が30年(95歳まで)続くと1,980万円(つまり、約2,000万)の赤字となる

(サラリーマンの夫と専業主婦の妻の夫婦を想定した値です。詳しい内訳は下の画像を確認してみてください)

毎月赤字では2,000万円貯めても長生きできない

以前も老後に必要なのは本当に2,000万円か?の記事でも書かせていただきましたが重要なのは貯金額ではありません。

老後の生活費で赤字が出ている以上、いくら計画して貯めようが計画以上に長生きしたら破綻です。

もういちど金融庁の発表した数字を確認してみましょう。

- 年金収入は20.9万円

- 老後に必要な生活費は26.4万円

…生活費が毎月26.4とされているのであれば、年金収入も26.4万円以上でないとダメなのです。

年金の受給開始年齢は65歳でなくても良い

しかし年金収入なんて増やしようがないじゃないか、と思われますよね。

実は年金の繰り下げ受給を行うことで受け取る年金額を上げることができるのです。

繰り下げ受給とは?

年金の受給開始年齢を1ヶ月遅らせるごとに受給額を0.7%増やすことができる仕組み。

例えば年金収入が20.9万円の場合は

- 1ヶ月遅らせる⇒毎月約21.04万(0.7%UP!)

- 1年遅らせる⇒毎月約22.6万( 8.4%UP!)

- 5年遅らせる⇒毎月約29.6万(42.0%UP!)

という風に年金収入が増えていくのです。

なお受給開始年齢を5年遅らせれば毎月29.6万円の収入となり、生活費26.4万円を余裕で超えてくれるので貯金ゼロでも安心して95歳以降も生きていくことができますね。

ただし5年後の受給の場合、受給開始の70歳以降は貯金ゼロでも大丈夫になりますが、65歳時点では貯金ゼロでは大丈夫ではなさそうですので計算して確認してみましょう。

65歳で定年退職を迎えた場合、65歳から70歳までの5年間(60ヵ月間)は無収入になる一方で生活費が毎月26.4万円かかりますので、

26.4万円 x 60ヶ月 = 1,584万円

という計算により65歳までに1,584万円必要になることが分かりました。

2,000万円貯めることに比べれば400万円以上減りましたので、今より少し節約生活を頑張らなくてもよくなりそうですね。

では、受給開始年齢を70歳より早めにすると必要な貯金額はどう変わっていくのか?せっかくなのでシミュレートしてみましょう。

年金の受給開始年齢を遅らせるとどうなるかをシミュレートしてみた

気になるのは受給開始年齢を変えると老後(65歳)を迎えるまでに必要な貯金額がどう変わっていくかなので、シミュレーションでそれを確認していきたいと思います。

具体的には次の二つを足した金額が65歳までに必要な貯金額となります。

- (A)65歳から年金受給開始までに必要な生活費の合計額

- (B)年金受給開始から95歳(最大360ヶ月)の赤字の合計額

65歳の場合(遅らせない場合):1,980万円必要

65歳から受給開始は正に老後2,000万円問題そのものですが、一応計算します。

まず65歳で受給開始しますので、(A)の「65歳から受給開始」までにかかるお金はゼロです。

そして冒頭でもお話したように毎月5.5万円の赤字になるので、

(A)0円

(B)5.5万円 x 360ヶ月 = 1,980万円

→65歳までに合計1,980万円

といった具合に、65歳までに貯めるべきお金は1,980万円となります。

66歳の場合:1,649.2万円必要

66歳から受給…つまり12カ月遅らせる場合はどうでしょう。

| 65歳~66歳 の収支 (1年間) |

|

|---|---|

| 66歳~95歳 の収支 (29年間) |

⇒毎月3.8万円の赤字 |

つまり次の計算式により合計1,649.2万円となるのです。

(A)26.4万円 x 12カ月 = 316.8万円

(B)3.8万円 x 348ヶ月 = 1,332.4万円

→65歳までに合計1,649.2万円

…2,000万円問題から少し遠ざかりましたので、節約生活を少しぐらいなら緩和しても良くなりそうですね。

67歳の場合:1,305.6万円必要

先程と同じ様に計算しましょう。

| 65歳~67歳 の収支 (2年間) |

|

|---|---|

| 67歳~95歳 の収支 (28年間) |

⇒毎月2.0万円の赤字 |

つまり次の計算により合計1,305.6万円必要になるのです。

(A)26.4万円 x 24カ月 = 633.6

(B)2.0万円 x 336ヶ月 = 672.0万円

→65歳までに合計1,305.6万円

…66歳受給開始より更に楽になった気がしますね、もっと節約生活を緩和して良さそうです。

68歳の場合:1,047.6万円必要

計算式は同じです。

| 65歳~68歳 の収支 (3年間) |

|

|---|---|

| 68歳~95歳 の収支 (27年間) |

⇒毎月0.3万円の赤字(惜しい!) |

つまり次の計算により合計1047.6万円必要になるのです。

(A)26.4万円 x 36カ月 = 950.4万円

(B)0.3万円 x 324ヶ月 = 97.2万円

→65歳までに合計1,047.6万円

…ついに1,000万円近くまで下がりましたね、およそ半額です。

更に遅らせればもっと下がるのか?引き続きシミュレーションしていきましょう。

69歳の場合:1,267.2万円必要

計算式は同じです。

| 65歳~69歳 の収支 (4年間) |

|

|---|---|

| 69歳~95歳 の収支 (26年間) |

⇒毎月1.5万円の黒字(ついに黒字!) |

年金受給開始後が黒字になれば、年金受給開始以降は貯金ゼロでよくなりまることを踏まえると、次の計算により合計1,267.2万円必要になることが分かります。

(A)26.4万円 x 48カ月 = 1,267.2万円

(B)ゼロ

→65歳までに合計1,267.2万円

…あれ?65歳までに必要な金額が68歳の時より増えてしもたんでんがな。

どうやら遅くすることで赤字の心配はなくなるものの、年金受給開始までに必要な貯金額が増えすぎてしまうようですね。

70歳の場合:1,584.0万円必要

こちらは既にお話してあるので計算は割愛しますが、65歳までに合計1,584.0万円必要になります。

やはり、ある年齢を境に必要な貯金額は逆に増えていってしまってるようですね。

厳密には38カ月後に受給開始するのが良い

先ほどのシミュレーションを振り返ると65歳までに必要な貯金額は

- 65歳(0ヵ月後)で受給→1,980.0万円(毎月5.5万円の赤字)

- 66歳(12ヵ月後)で受給→1,649.2万円(毎月3.8万円の赤字)

- 67歳(24ヵ月後)で受給→1,305.6万円(毎月2.0万円の赤字)

- 68歳(36ヵ月後)で受給→1,047.6万円(毎月0.3万円の赤字)

- 69歳(48ヵ月後)で受給→1,267.2万円(毎月1.5万円の黒字)

- 70歳(60ヵ月後)で受給→1,584.0万円(毎月3.2万円の黒字)

となります。この中だと68歳(36カ月後)が一番少なく済みますが、まだ微妙に赤字が残っています。

68~69歳のどこかで受給すると赤字が綺麗に解消されそうと思い、(計算は割愛しますが)先ほどの計算を68歳から一か月単位で繰り返していくと68歳2ヵ月(38ヵ月後))で丁度赤字が解消されることが分かります。

ちなみに38ヵ月後に受給すると受給額は26.6%増えて26.4万円になりますので丁度生活費と一致するようになります。

そして65歳から38ヵ月までの間の生活費は1,003.2万円でほぼ1,000万円です。

かくして受給開始を38ヵ月後にずらすことで、老後2,000万円問題は老後1,000万円問題に軽減されることが分かりました。

まとめ

かつて騒がれた老後2,000万円問題のために節約生活で辛い思いしている方でも、年金の繰り下げ受給を利用することで半額の1,000万円問題に軽減させることができます。

この記事では金融庁の発表しているモデルに沿って計算させていただいていますので老後に必要な貯金額や何カ月後に受け取るべきかは人によって異なります。

しかし制度利用でその額は減らすことができるということを理解していただけますとこの記事を書いたものとしては嬉しく思う次第です。

まずは一度生涯費用計算を行い、自分が今後いくらお金を貯めていく必要があるのかを確認した上で節約の計画を立ててみてください。

参考までに生涯費用計算を解説した記事も書かせていただいていますので、よろしければ是非併せて読んで参考にしてみてください。

追記(2022年9月30日)

2022年9月28日に厚生年金の受給額が引き下げられる改革案が出ました。

これが実現された場合は本記事で書いた1000万円では足りなくなり、1240万円が必要になると考察しています。

詳細はこちらの記事で書いていますので併せて参考にどうぞ。