これから節約しなきゃ!と思うけど何から始めればいいのだろう?と思う方はまずは自分の家計を把握し、どこにお金がかかっていっるかを見直すことから始めましょう。

でも具体的に具体的にどうすればいいの?という方に向け、本記事で手順を紹介させていただきます。

「何から節約すればいいの?」

「自分の家計ってどうやって把握すればいいの?」

「自分が何にお金を支払っているのか整理できない」

という節約初心者の方向けに、「この記事の手順に沿えば家計が把握でいるようになる」様に書かせていただいていますので、節約生活の第一歩を踏めるきっかけになってくれたら嬉しい限りです。

★こんな人達の役に立ちます★

- どう節約を始めて良いか分からない方

- 自信の家計の把握の仕方が分からない方

手順は①目標の再確認、②家計を把握、③どこを節約するかの見直し

貯金に悩むナヤ美さん

貯金できていない現状をどうにかしたい、節約すれば貯金はできそうだと思っても具体的にどういうところから手をつけていいか悩む方は多いです。

そんな方に向けて、完結に次の3ステップをお伝えさせていただきます。

- 目標の再確認(毎月いくら貯金したいのか?)

- 支出を把握

- どこを節約するかの見直し

どれも言われてみれば「当たり前だろ!」というような内容かも知れませんが、案外ポイントを抑えないとやれないもので、1つ1つ細かく書いていきたいと思います。

なお先にお伝えしますと「貯金額を増やすならば節約でなくても副業や投資で収入を増やせばいいんじゃないの?」と思われますが、私はその考えに同意しつつ節約は並行して実施すべきと主張いたします。

①目的を再確認しよう:〇〇のために毎月△万円貯めること

貯金に悩むナヤ美さん

となっているなら落ち着いてください、まずはあなたの目的を再確認しましょう。

- 何のために

- 毎月いくら貯めるのか

節約はつきつめればどこまでも節約できますが、どこまでするのかは人によって異なるはずです。

今より毎月1万円多く貯金したい人と毎月5万円多く貯金したい人ではどういう節約に取り組むかが大きく異なります。

本記事では毎月いくら貯めるんだという目標がある人向けに書かせていただいていますが、もし毎月いくら貯金すべきなのかが見えていない場合はこの記事の前に生涯費用計算をすることを強くおススメします。

是非次の記事にも目を通してみてください。

②家計の把握:固定費と変動費と特別費は?

貯金に悩むナヤ美さん

目標とする金額が見えたところで、ではまずはあなたの現状を把握しましょう。

実家に住んでいるとかでなければ毎月色々なことにお金を支払っているでしょう。

家賃で5万円、食費で4万円、電気代で5千円…

頭で思いついた順に挙げていくと漏れやすいのでまずは大きく

- 固定費(毎月)

- 固定費(特別費)

- 変動費

の3つに分けて整理していきましょう。

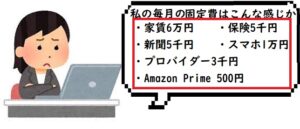

固定費(毎月):毎月支払額が固定されているものは?

貯金に悩むナヤ美さん

固定費は毎月支払額が固定されているものです。

実家暮らしとかでなければ、一人暮らしでも家族持ちの世帯でも次のものが例えば該当します。

- 家賃(持家ならば住宅ローンの返済)

- 保険(毎月払いで契約している場合)

- 新聞代

- プロバイダー代(=通信費)

- サブスクリプション代(毎月払いの場合)

なおサブスクリプションというのは毎月何かしらのサービスのために支払っている月額費用とイメージしてください、身近な例で言えばAmazon Prime、Youtube Premiumなどがありますね。

特にサブスクリプションはネット上で申し込んでしまうため管理がしづらいと思いますが、もし把握しきれいていない場合は

- クレジットカード明細

- 銀行の通帳

あたりを確認してみましょう、いずれかで毎月記録が残っているはずですので。

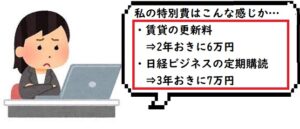

固定費(特別費):毎月ではないけど定期的に支払うものは?

貯金に悩むナヤ美さん

固定費で注目すべきは毎月支払っているものだけではありません。

中には賃貸の更新料のように「毎月ではないが、2年おきに支払っている費用」もありますよね。

これは忘れがちな人が多いのですが、毎月ではないけど定期的に支払っている費用のことを特別費といいます。

これを把握できていないと、ある日突然『思わぬ出費』(忘れているだけでしかないのですが)がやってきて、貯金計画が狂ったかのような錯覚に陥ります。

毎月ではないが、定期的に支払うものには例えば

- 更新料:2年おき(賃貸の場合)

- 固定資産税:1年おき(持家の場合)

- 雑誌の定期購読量:1~数年おき

- NHK:2ヵ月おき

- 保険:半年~1年おき(半年払い、年払いで契約している場合)

- サブスクリプション代:数か月~数年おき(毎月払いでない場合)

などがあります。

ここで注意すべきは〇年おきに一気に払わず、毎月その支払いのために積み立てていく考え方をすべきことです。

先のナヤ美さんの例だと、前述の固定費とは別に

- 賃貸の更新料:毎月2500円

- 日経ビジネスの定期購読料:毎月1944円

を毎月積み立てるイメージです、何故ならばこういう支出も毎月の給料でまかなえるようにならないと貯金なんて貯まらないからです。

もしたまの支払いは賞与(ボーナス)でまかなおうと考えているようであれば今すぐあらためて下さい、景気が悪くなった時に痛い目見ます!

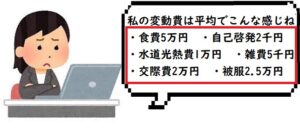

変動費:毎月支払額が変動するものは?

貯金悩むナヤ美さん

変動費は毎月支払が発生するがあなたの行動次第で費用が変わってくるものです。

電気代なんかが分かりやすい例ですね、8月は暑いのでエアコン代がかかったけど9月は涼しくなったのでエアコン代がかからなくなった、って感じです。

変動費は

- 食費

水道光熱費(電気+ガス+水道) - スマホ代(電話や課金とかで毎月変動する)

- 雑費(1年以内に消費するものの費用)

- 自己啓発費(本代、セミナー代、など)

交際費(漫画・ゲームなどの娯楽費+友人・恋人・家族と遊ぶお金) - 被服費(私服、スーツ、靴など身に付けるもの)

あたりで分類すれば漏れはないでしょう。

この中だと特に雑費が漠然としていて分かりづらいと思いますが、参考までに私は『自分の家のどこで何を使っているか』で整理しております。

全てを書ききるのは難しいですが例えば表にまとめるとこんな感じにです。

場所ごとに何を使っているかを整理していけば漏れが発生しにくいです。

| 場所 | 使っているもの(買い物の頻度) |

| キッチン | キッチンペーパー(2ヵ月おき)、ゴミ袋(1ヵ月おき) など料理に使う食材ではない何か |

| 洗面台 | 歯ブラシ(半年おき)、歯磨き粉(半年おき)、ハンドソープ(1年おき) など |

| 風呂 | シャンプー(半年おき)、ボディーソープ(1年おき)、排水溝に毛をためないやつ(2ヵ月おき) など |

| トイレ | トイレットペーパー(3ヵ月おき)、トイレ用洗剤(1年おき) など |

| クローゼット | ファブリーズ(3カ月おき)、クリーニング代(1年おき) など服を維持するための費用 |

| 部屋 | 文房具、ティッシュ など |

③どこを節約するかの見直し

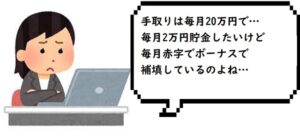

ナヤ美さんの家計をまとめますと収入20万円に対して家計は

- 固定費(毎月):73,500円

- 固定費(特別費):4,500円

- 変動費:122,000円

で合計20万円なのでちょうど貯金が残らない。

目標の2万円貯金するには2万円分どこかで節約しないといけないので、例えば

- 読んでいない新聞を解約する⇒5千円の節約

- スマホをDocomoから格安SIMにする⇒8千円の節約

- 友達との飲みを半分にする⇒1万円の節約

をすることで目標は達成できます。

ナヤ美さんのケースは非常に簡単なケースでありましたが、もっと節約をしたい場合は

- 固定費の見直し:安い家に引っ越す、格安SIMにする、保険は解約、など

- 変動費の見直し:自炊または半自炊に切り替える、飲み会はほどほどにする、など

でそれぞれ自分に合った節約をしていくことで達成は十分可能です。

(それぞれの節約方法については追って記事にして紹介させていただきます!)

おまけ:節約が先か?収入を増やすのが先か?⇒まずは節約から

冒頭でも主張しましたが、貯金を増やすにあたって節約はマストで取り掛かった方が良いです。

改めて貯金の計算式を確認しますと次の通りです。