厚生年金が国民年金の穴埋めのために減額される可能性があるという衝撃のニュース。

日経新聞「国民年金「5万円台」維持へ 厚労省、厚生年金で穴埋め」

皆さんはご覧になられたであろうか?

国民年金の金額を維持するため、厚生年金の金額が減らされるといった内容です。

SNS上では「ひどい!」と非難の声でいっぱいですが、文句ばかり言っても仕方ありません。

将来に備えてもっと貯金しなきゃ!はその通りですが、ではいつまでにいくら必要なの?が分からないと行動しづらいですよね。

この記事ではそんなみんなに少しでも役立てる、65歳までに行うべき4つの具体的な対策を整理してみあした。

★こんな人達のお役に立ちます★

- いつまでに何をすれば良いかが分からない方。

- 貯金以外の対策を知りたい方。

- 老後に向けて備えたいと強く考えている方。

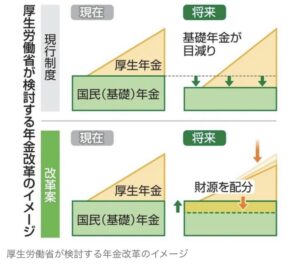

どうして厚生年金が減額されるのか?

私は年金の運用や具体的な仕組みには詳しくないので雑(こらっ!)に説明します。

- 今のままでは国民年金の受給額が減ってしまう!

- 国民年金の受給額を維持するため、厚生年金の予算を使ってしまおう!

- 結果、厚生年金の受給額は減ってしまうけれどご了承下さい!

て感じの流れで厚生年金減額の様です。

図で言うとこんなイメージ↓

厚生年金改革イメージ

もう少し身近な例で言い替えると、

- 正社員とアルバイトを雇っているけれど、今の経営状態ではアルバイトの給料を払えなくなる!

- アルバイトへの給料を払える様にするため、正社員の給与を調整してしまおう!

- 結果、正社員の給料は減ってしまうけれどご了承下さい!

てな感じです。

納得できましたか?

世間では当然されていないわけで、SNSでも非難の嵐です(そうでしょうなあ)。

しかし残念ながらこの悪い流れを止めることは難しいのもまた現実。

自分でなんとか対策を立てないとジリ貧確実です。

受給額が毎月1万円減った時の影響は?

1万円も減額されたら困る!は言われなくても分かっていると思いますので、具体的な数字で会話しましょう。

生活スタイルは人それぞれなので、ここでは(色々な意味で)有名な老後2000万円のモデルの生活スタイルを例に会話します。

完全に当てはまらなっていなかったとしても、対策の考え方の参考になるはずです!

モデルの概要

老後2000万円のモデルの概要は次の通りです。

- 夫婦(男1人、女1人)

- 受給額が2人で約20.9万円

- 毎月の生活コストが2人で約26.4万円(=毎月5.5万円の赤字)

- 受給期間は2人とも65~95歳の30年間

⇒毎月5.5万円の赤字で30年間生活するには5.5万円 x 360ヶ月 ≒ 約2000万円の貯金が必要!

2000万円もの貯金が必要!って時点で多くの人にとって高いハードルですがな。

さてこれが減額によってどうなっていくのか(ガクガク)…

受給額が1万円減ったらどうなるか?

ではここから受給額が毎月1万円減額された場合を想像してみましょう。変わったところを赤字にしています。

- 収入が約19.9万円

- 支出が約26.4万円(=毎月6.5万円の赤字)

- 受給期間は65~95歳の30年間

⇒毎月6.5万円の赤字で30年間生活するには6.5万円 x 360ヶ月 ≒ 約2360万円の貯金が必要!

となります。毎月2万円減れば720万円、毎月3万円減れば1080万円…。青ざめちゃいますよね。

減額への4つの対策(65歳までに)

青ざめるだけでは人生何も変わらないので、打てる対策は打たないといけません。

それを解説していきたいと思います!

基本的な考え方

考え方はシンプルに、

- 収入

- 貯金

のいずれかを増やすこと必要があります。

そして増やす手段は色々ある中、どの手段を選ぶかでコスパが大きく変わります。

この記事では老後2000万円モデル(65歳までに2000万円貯金)を基準に4つほど手段を紹介します。

後の対策ほど準備のハードルが低くなりますので、順に読んでみて下さい。

対策1:貯金を2360万円を用意する→+360万円必要

もっともシンプルですが、360万円増やすならば360万円増やすといった内容です。

これだけで終わってたらこの記事が大批判の嵐となっていたでしょう…てくらいシンプルですね。

対策2:貯金2000万円+年利4%の資産を300万円用意する→+300万円必要

二つ目はお金を稼いでくれる資産を作ることです。

お金を作ってくれる資産と言えば

- 配当金や株主優待を生み出してくれる株

- 家賃収入を生み出してくれる不動産

が有名ですね。減った分は別の収入源で補おう!という考えです。

…

さて今回の想定では月1万円=年12万円の減額となるので、それを補うためには同じぐらい資産に稼いでもらう必要があります。

ざっくりではありますが株(インデックス型の投資信託)だと4%前後、不動産投資だと8%前後くらいが目安となりますので本記事では株を前提に12万円÷4%=300…300万円の資産を作るという内容で書きました。

(不動産なら12万円÷8%=150…150万円分となりますが、その金額で買える不動産もなかなか無いので)

なお株は資産の増減が発生するのでメンタルコントロールが必要となりますが、対策1と比較して用意すべき金額が60万円も少ないのがポイントです。

対策3:貯金2211万円を用意し、受給を8ヶ月遅らせる。→+211万円必要

実は受給開始のタイミングで受給額が変わるということをご存じでしたでしょうか?

65歳を起点に受給開始を早めることを繰上げ受給、遅らせることを繰下げ受給と言います。

(FP3級で学習できる知識です)

- 繰上げ受給:1か月ごとに受給額が0.6%↓↓

- 繰下げ受給:1か月ごとに受給額が0.7%↑↑

といった、「早くするほど安くなり、遅くするほど高くなる」が基本的なルールです。

簡単に表にしてみましたが、65歳で月20.9万円が基準の場合はこんな感じになります↓↓

| 受給開始 | 増減額(%) | 毎月の受給額 |

| 64歳0ヶ月 | -1.50万円 (-7.2%) | 19.40万円 |

| 64歳6か月 | -0.75万円 (-3.6%) | 20.15万円 |

| 65歳0ヶ月 | 0.00万円 (0.0%) | 20.90万円 |

| 65歳6か月 | +0.88万円 (+4.2%) | 21.78万円 |

| 66歳0ヶ月 | +1.75万円 (+8.4%) | 22.65万円 |

この制度を利用し、減った分は繰下げ受給で増やそう!という発想です。

65歳0ヶ月時点の受給額が20.9万円⇒19.9万円に減額された場合、減らされた1万円を繰下げ受給で増やそうとすると、20.9 ÷ 19.9 ≒ 1.05 なので約5%増やす必要があります。

そして5%増やすには 5 ÷ 0.7% ≒7.1ヶ月…余裕を見て8ヶ月は遅らせよう!というわけです。

なお、遅らせている間の8ヶ月間は無収入となるので、約211万円(生活費26.4万円の8ヶ月分)が必要になることもお忘れなく!

とまあ、こういった理屈で「貯金を211万円増やし、受給を8ヶ月遅らせる。」ことが対策の1つになるという解説でした。

対策4:貯金1240万円用意し、受給を47ヶ月遅らせる。→-740万円

4つの対策の中で一番「!?」な内用に見えますね。

一体どういうことでしょう。

まずはおさらいしますと、以前こんな記事を書きました。

これはさっき述べた繰下げ受給を活用し、そもそも収入=支出にしてしまえば貯金食いつぶさくていいよね?という旨の記事です。

そのため毎月5.5万円の赤字をなくすためには収入を26.4÷20.9≒26.6…26.6%増やす必要がある⇒受給を26.6÷0.7%≒38…38ヶ月遅らせようと結論付けています。

本記事でも考え方は同じですが、前提が65歳以降の収入が19.9万円に変わるので改めて計算しなおしてみましょう。

仮に収入=支出する場合、収入を26.4÷19.9≒32.7…つまり32.7%増やす必要があります。

そのため、32.7÷0.7%≒46.7…47ヶ月受給を遅らせれば良いとなります。

ただそうなると65歳からの47ヶ月分の収入がゼロとなるため、1240万円(支出26.4万円の47ヶ月分)の貯金を65歳までに準備しましょう!となります。

こういった理屈で「貯金を1240万円準備し、受給を47ヶ月遅らせる。」ことが対策の1つになるという解説でした。

追加で必要なお金を作るにはどうすればいいのか?

仮に300万円追加で準備しろ…!と言われても「え、どうやって?」となるでしょう。

ただ残念ながら300万ものまとまったお金を作るのは一長一短にはできません。日ごろから

- 節約して無駄な支出を減らす

- 資産運用で副収入を作る

- 副業で副収入を作る

の活動が必要となるでしょう。

もし今35歳なら65歳までに300万円必要ならば、あと30年あるので毎年10万円分の支出を減らすか副収入を作るかのいずれかになります。

残念ながらこのブログは現状節約ネタをメインにしているため多くを語れませんが、節約のためのネタであれば例えば下記の様な記事を書いていますので少しでも参考になれば幸いです。

最後に

今回は厚生年金が国民年金維持のために減額される可能性が出てきた!という世の流れに対し、

ただ批判するだけでなく何ができるだろう?を考えたことをきっかけに書かせていただきました。

もちろん毎月1万円以上減額されるかも知れませんし、副業や投資の内容によってはもっと数字も変わるかもしれません。

なのでこの記事に書いてある対策を取れば完璧で不安とおさらば!とは残念ながらなりません…泣

ただ資産運用や日本の制度の勉強など、お金の勉強を少しでもすることで将来取れる選択肢はどんどん増えていきます。

批判したくなる気持ちは分かります!そんな中、この記事が少しでも皆さんが前を向くためのお役に立つことができれば幸いです。