前記事では住宅ローンを組んだ後には

- 繰上返済すべしか

- 資産運用すべしか

について検証させていただきました(下記記事参照)

今回は繰上返済する場合、開始するのは住宅ローン減税を受け取り切る前と後でどちらが得かを検証してみました。

金利次第ですが、0.9%以下であれば受け取り切った後の方が得ということが分かりました。

具体的に検証し解説します!

★こんな人達のお役に立ちます★

- 住宅ローンの繰り上げ返済のタイミングで悩んでいる方

- 繰り上げ返済で住宅ローン減税を損しないかが心配な方

- EXCELで繰り上げ返済のシミュレーションをしたい方

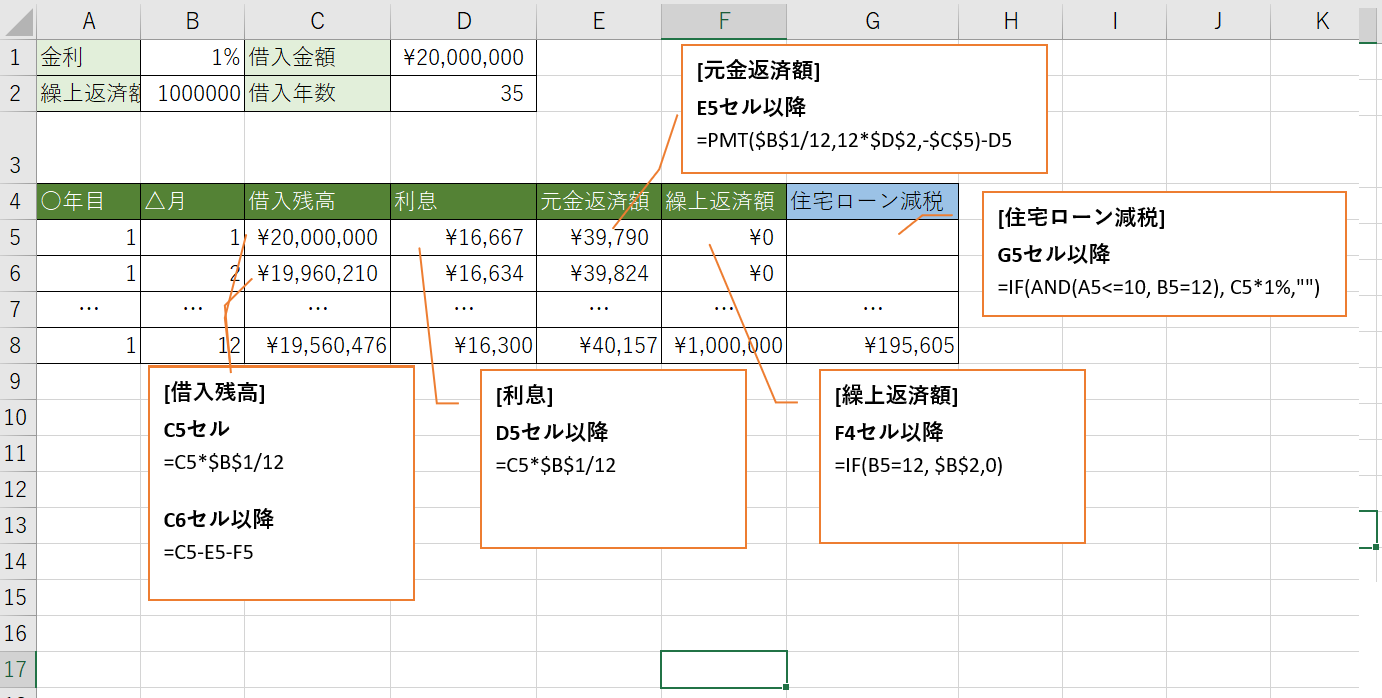

判断基準は『受け取る還付金の合計』-『支払う利息の合計額』

本記事での判断基準

繰上返済をするなら住宅ローン減税の還付金を受け取り切る前からスタートがいいのか、後から開始がいいのか?

本記事では次の基準でどちらが良いかを判断するようにしています。

『受け取る還付金の合計』-『支払う利息の合計額』

つまりはどちらの方が最終的に多くのお金が残るか、が勝負の分かれ目です。

本記事での検証内容

本記事では大きく分けて以下2パターンで検証を行います。

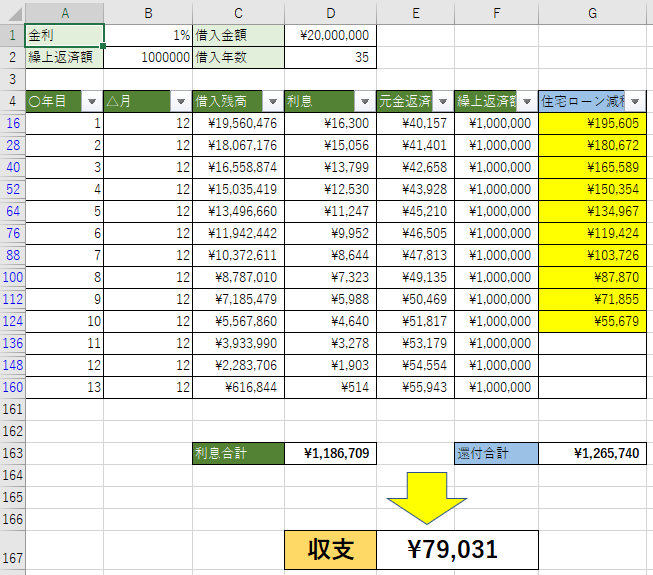

- 検証1:毎年100万円ずつ繰上返済する一般的なパターン。

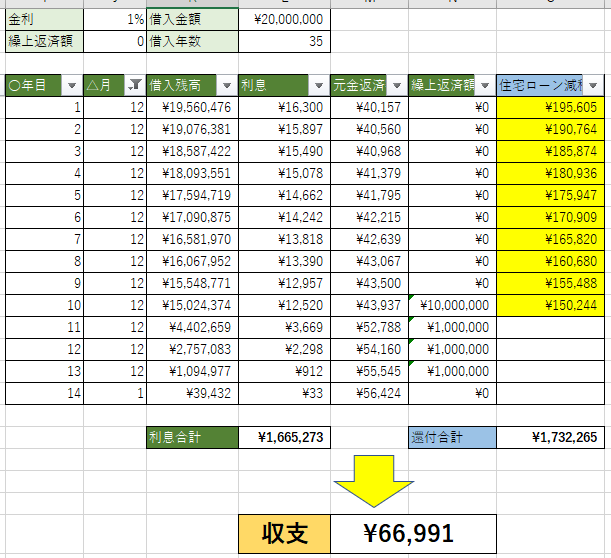

- 検証2:最初の10年間は還付金をフルに受け取り、受け取り終わってから繰上返済を開始するパターン。

もう少し細かく見ていくと次の通りで、緑字が違っている部分です。

| 検証1 |

|

|---|---|

| 検証2 |

|

検証2の大きな特徴は次の2点です。

- 最初の10年間で住宅ローン減税をフルで受け取り、繰り上げ返済はその後に開始していること。

- 最初の1~10年目で繰上返済しなかった分を貯め、最初(10年目の12ヵ月目)の繰上返済のタイミングでまとめて入れていること。

検証結果:検証1が僅差で勝利

なお検証は今回はEXCELを使用しました。

EXCELの細かい話になってきているのでスルーいただいて結構ですが、EXCEL好きな方は参考にしてみてください。

こちらは毎年100万円繰上返済する方のパターンですが、このような書式で計算していきます。

検証1の結果

先のEXCELの行を返済完了までひたすら追加した結果が次の通り。

(全部書くと長くなるので繰上返済する月だけに絞って表示しています)

| 利息合計 | ¥1,186,709 |

|---|---|

| 還付合計 | ¥1,265,740 |

結果、¥79,031の得になることが分りました。

検証2の結果

先のEXCELの行を返済完了までひたすら追加した結果が次の通り。

(全部書くと長くなるので繰上返済する月に絞って表示しています)

| 利息合計 | ¥1,665,273 |

|---|---|

| 還付合計 | ¥1,732,265 |

結果、¥66,991の得になることが分りました。

検証1が\79,031の得で、検証2が\66,991の得。

僅差ではありますが、勝敗を制したのは、約1万円の差で「検証1:毎年100万円ずつ繰上返済する一般的なパターン。」の方でした。

金利の条件を変えてみると

なお今回の検証では金利1%という前提で行い、その結果として「受け取り切る前からスタートすべし」という結論になった。

一方で住宅ローンは金利を受けるもので、金利の条件を変えてみるとどうなるのかも見てみた。

なお割愛するが、検証にあたっては先のEXCELの金利部分だけを変えて色々とみてみた。

受け取る還付金の合計⇒金利の影響:小

おさらいになるが、住宅ローン減税で毎年還元される金額は最大でその年の12月時点の残高の1%である。

先の金利1%の前提だと

| 検証1 | \1,265,740 |

|---|---|

| 検証2 | \1,732,265 |

となるが、これを仮に金利0.5%に減らすと

| 検証1 | \1,265,740 ⇒ \1,253,625 |

|---|---|

| 検証2 | \1,732,265 ⇒ \1,711,787 |

と数万円少なくなる程度で、金利の影響を大きく受けないのが分かります。

支払う利息の合計⇒金利の影響:大

こちらも金利の影響をどれほど受けるか見てみたい。

先の金利1%の前提だと

| 検証1 | \1,186,709 |

|---|---|

| 検証2 | \1,665,273 |

となるが、これを仮に金利0.5%に減らすと

| 検証1 | \1,186,709 ⇒ \586,840 |

|---|---|

| 検証2 | \1,665,273 ⇒ \818,850 |

のように半減するので金利の影響を大きく受けることが分ります。

分岐点を確認したら、0.9%であることが判明

以上の検証をしてみて気付いたことだが、

- 金利1%の場合、受け取り切る前からスタートの方が得(約1万円の差で)

- 金利が0.5%低くなると、検証1・2両方とも受け取れる還付金が数万円下がる

- 金利が0.5%低くなると、検証1・2両方とも支払う利息が半分程度にまで下がる

…

となると金利○%以上であれば受け取り切る前からの方が、○%以下であれば受け取り切った後からの方がお得というポイントがあるはず。

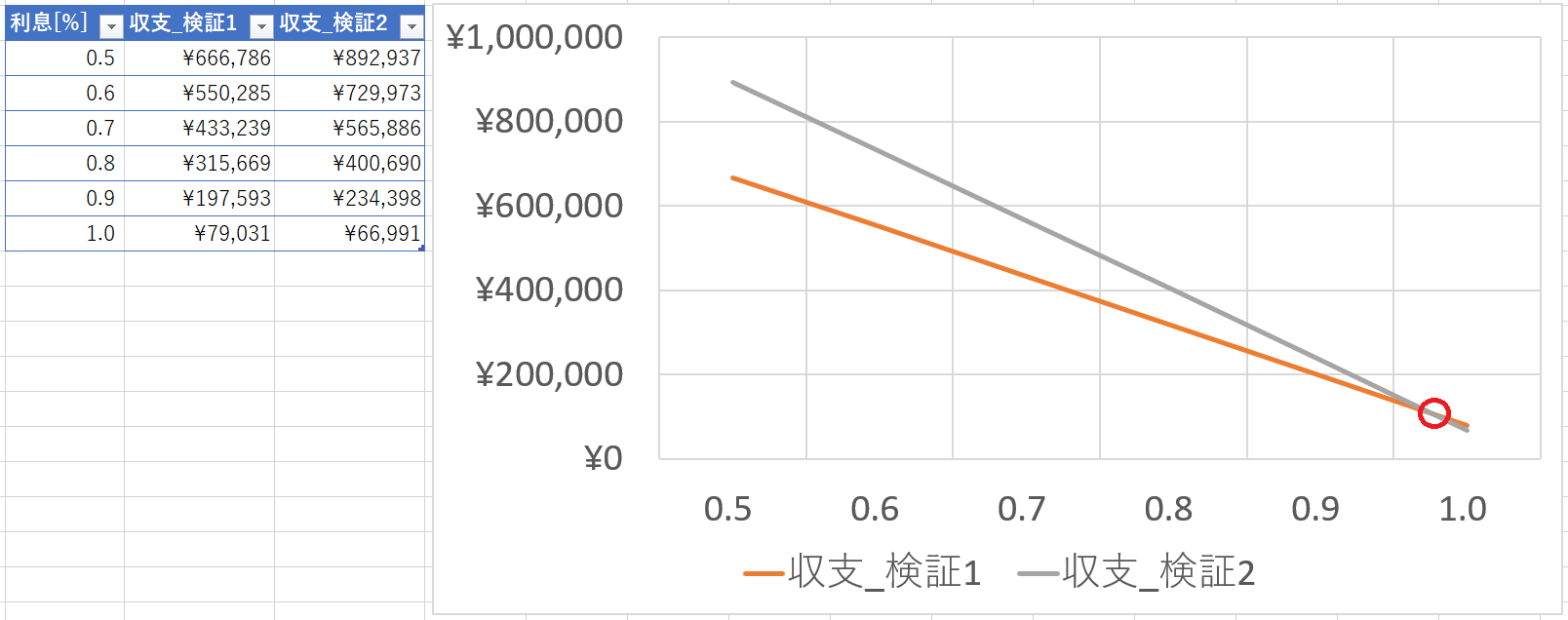

少なくとも1.0%時点で既に僅差だったので、試しに0.5~1.0%の間で0.1%きざみで検証してみた。

その結果、以下の表とグラフのようなことが分りました。

金利0.9%までは受け取り切った後の方が収支が多いが、金利1.0%で初めて逆転される。

その分岐となるポイントは、、、

グラフから読み取るに大体0.9~1.0%の間で、更に1.0%に近いところにポイントがあることが分かった。

0.9%以下であればもう受け取り切った後からの方が良いという具合ですね。

本当は0.9XX%です!ぐらい細かくお伝えできるのが理想だったのですが、

私のEXCELスキルだとざっくりぐらいにしか伝えできないので非常に残念です。

ざっくりした結論で申し訳ありませんが、参考にしていただけると幸いです。

まとめ

繰上返済を開始するのが住宅ローン減税を受け取り切る前か後か。

検証してみた結論としては金利次第となる。

0.9%以下であれば受け取り切った後から繰上返済を開始した方が得。

0.9%を超えるのであれば受け取り切る前から繰上返済を開始した方が得。

少し余談も入りますが、住宅ローンの計算って案外EXCELでできるものです。

繰上返済は一度実施するともう元に戻すことはできないので、皆さんも試しにEXCELで計算した上で判断してみてはいかがでしょうか!