金融庁が2019年6月3日に公表し騒がれた老後2000万円問題、あなたはどのように考えていらっしゃいますでしょうか。

内容よりも『2000万円』の部分にばかり注目されて騒がれているようですが、、正直貯金で解決するようなものでないことに気付いている方はどれほどいらっしゃるものでしょうか。

2000万円の根拠は毎月5万円足りなくなるから30年でおよそ2000万円足りなくなるというものですが、

- 本当に足りないのは5万円なのでしょうか?

- あなたの寿命は30年で良いのでしょうか?

などと見れば見るほど不安が募ってきませんか?

私は正直2000万円貯めたところで問題は解消しないと考えていますし、2000万円貯めなくても問題は解消すると考えています。

すごく矛盾していること言っているように感じられたと思いますが、この問題についてどのように考えればいいのかを本記事で解説させていただきます。

★こんな人達のお役に立ちます★

- 老後2000万円も貯める自信のない方

- 本当に2000万円あれば良いのか不安な方

2000万貯めても解消しない理由

まずは冒頭でお伝えした『正直2000万円貯めたところで問題は解消』しないと言っている理由について解説いたします。

結論:人によって次のことが異なるから

- 毎月の収支

- 寿命

詳しく書かせていただきますね。

毎月の収支

毎月の収支とは、

- 収入:年金額

- 支出:生活費

のことで、ここで重要となってくるのは収入から支出を引いた額がいくらになるのかです。

プラスになれば問題がありませんが、マイナスになると生活は成り立たず、貯金を取り崩す生活を送ることになってしまいます。

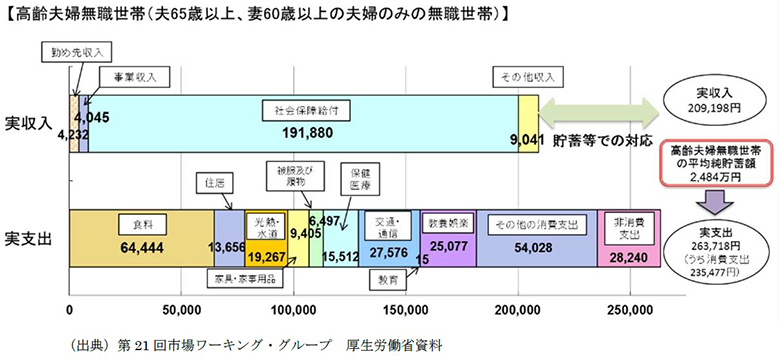

さて、ここで金融庁が出した報告書の一部を読んでみたいと思いますが、ここには『毎月約5.5万円のマイナスとなる』の旨が記載されています。

ちなみに毎月5.5万円のマイナスというのは次の前提で出された金額で、その根拠は次の通りです。

家族構成

- 夫:サラリーマン

- 妻:専業主婦

この家族の収支

- 収入:年金で209,198円(夫の厚生年金+妻の国民年金)

- 支出:二人で263,718円

この前提の場合、毎月54,520円の赤字

でもですね、これが根拠で2000万円貯めなきゃと思っているならばそれは大きな間違いです。

何故ならば、

- 「個人事業主だからこんなに年金もらえないんだが」

- 「夫婦共働きだからもっともらえるんだけどな」

- 「そもそも結婚の予定なんてないんで2人分の年金もらませんが何か?」

というように、そもそも収入がいくらになるかは人次第なんです(ここ重要)

また、報告書の支出の部分にも注目です。

- 「住居費13000円って、マイホームでローン完済しているの前提にしてない?うち賃貸なんだけど」

- 「わしゃ老後も趣味のテニスしたいからもっとかかりそうじゃわい」

- 「そもそも結婚の予定ないんでこんなに支出いらないんですが何か」

というように、生活費がいくらになるかも人次第なんです(ここ重要)

言われてみれば当たり前のことなのですが、「収支 – 支出 = 5.5万円の赤字」というのは、誰にでも当てはまることではないのです。

いくつか例をあげてみましょう。

例1:2人で個人事業主をしていた夫婦の場合。

| 毎月の収支 |

|

|---|---|

| 老後までに必要な額 | 毎月13万円の赤字なので、

13万円 x 12ヵ月 x 30年 = 4,680万円 |

例2:夫婦共働きをしていた夫婦の場合。

| 毎月の収支 |

|

|---|---|

| 老後までに必要な額 | 毎月0万円の赤字なので、

0万円 x 12ヵ月 x 30年 = 0万円 |

この2つの例を見るだけでも、ちょっとした前提の違いで大きな差が出ることが分かりますね。

さあ、あなたの場合はどうでしょうか?

収支なんて人それぞれ、本当に毎月赤字になるかどうかは今一度考えてみた方が良い

寿命

次に寿命についても見て見ましょう。

報告書では老後30年生きた場合…とありますが、あなたの寿命って本当に30年なのでしょうか?

当たり前のような話をしますと30年以上生きれば2000万円以上かかりますが、30年未満であれば2000万円もいりません。

でも寿命なんて誰にも分かりませんので、仮に2000万円貯めたところでそれがゴールだなんて言えないわけです。

DEATH NOTEの世界みたいに死神の目でもあれば見えるのかもしれませんが、残念ながら現実の世界にそのようなものはありません。

あなたの寿命が分からない限り、いくら貯金しようと安心などできないが、寿命を知る術などない。

大事なのは赤字をなくすること

収支や寿命は人それぞれだから2000万円貯めればいいってものではないことが分かりましたが、それだけ言われても

「で、結局いくら貯めればいいの?」

ってなりますよね。

繰り返し言いますが、この問題を解消させるのに重要なのは貯金の額などではありません。

いくら貯めても長生きすれば貯金はいずれ尽きてしまいます。

かといって寿命をひたすら長く設定するとさらにとんでもない金額になってしまいます。

何年生きようが貯金を取り崩すことなく生活してくために一番大事なのはそもそも赤字をなくすことです。

赤字がなければこの問題は気にしなくてもいいのですから。

- そして赤字を減らすには

- 収入を増やすか支出を減らすか

のいずれかの手段を取っていく必要があります。

収入を増やす

老後の収入を増やすには

- 年金の受給額を増やす(繰り下げ受給する)

- 不労所得

のいずれかが良いです。

何故ならば大事なのはずっともらえる収入であるかどうかであるからです。

労働収入は身体が自由に動く内は良いかもしれませんが、歳と共に段々難しくなってくることを踏まえるとそれに依存するのは現実的はないです。

また個人年金保険というものもありますが、残念ながら一定期間しかもらえないため長生きすることを前提とするならば、ないよりはマシですが不十分です。

ですので労働しなくてもずっと収入が入り続けることが期待できる年金の受給額を増やすか、不労所得で赤字分をカバーさせることが最も望ましいと考えます。

年金の受給額を増やす(繰り下げ受給する)

実は年金の受給額が受給開始年齢によって増えたり減ったりすることをご存知でしょうか?

ここでは増やす方の話をしますが、受給開始を65歳より遅らせればいいのです。

増額率=(65歳に達した月から繰下げ申出月の前月までの月数)×0.007

という計算式があり、今の制度では最高で70歳受給開始にすること42%増やすことが可能です。

将来的には75歳受給開始で84%増やすことも可能になるかもしれません。

ちなみに70歳受給開始にすれば、報告書のサンプルのケースでは年金による収入が生活費の26万円を超えるため、赤字がなくなりずっと生き続けられる計算になります。

ただ70歳になるまでは年金がもらえないので65~70歳の生活費のための貯金は必要になるのでそこだけ注意ですね。

不労所得(株の配当など)

株の配当、不動産の家賃収入など、ずっともらえる収入を得る手段もあります。

例えば毎月5万円の赤字であれば、

- 配当利回り4%の株を1500万円購入する。

- 家賃5万円の不動産を購入する(1000万円前後が望ましい)。

などの手段で補うことができます。

ちなみに私は配当金の出る株を買うこと対策の1つとしていて、現在どんどん買い増ししている状況です。

支出を減らす

報告書の生活費は必ずしもあなたの生活と一致するものではありません。

また不労所得を増やすにしてもまとまった額の資産が必要となりますし、既に老後を迎えている場合はどうしようもありません。

報告書に書いてある項目と金額1つ1つを見て、あなたの現状と合っているかを確認してみてください。

もし報告書の記載よりも生活費がかかりそうであればそれだけ収入を増やす必要が出ますし、かからなそうであればそれほど貯めなくても生活し続けられるかもしれません。

最後に

改めてになりますが、老後2000万円問題の解決策は貯金ではありません。

毎月の赤字をなくすことです。

収入を増やすのか(年金の繰り下げ受給 or 不労所得)。

支出を減らすのか。

2000万円という数字に踊らされないように考えていきましょう!

なお、報告書のケースであれば1000万円の貯金で解決する旨について記事を書かせていただきましたので、是非参考に読んでみてください。